中国债券市场

为什么想聊聊债券?因为债券的市场是远大于股票市场的,大家买的理财背后,其实大部分都是债券,但是一般人往往不太了解。

2021年末,股市市值是92万亿,债券市场存量/债券余额是130万亿元。但是交易额差距就大了,债券一年的交易额是1043.47万亿,而股市一年的交易额是250万亿。

所以,很有必要了解债券市场,了解债券投资等知识。

债券分类

先看看,债券都分哪些类别:

- 国债:发行主体是中央政府,由财政部负责总发行的,

- 记账类国债:中央结算公司招标发行

- 贴现国债有91天、182天、273天三个品种

- 附息国债有1年、2年、3年、5年、7年、10年、15年、20年、30年、50年期等品种

- 关于贴现国债和附息国债

- 储蓄国债:商业银行柜台面向个人投资者发行

- 记账类国债:中央结算公司招标发行

- 地方政府债券:发行主体是地方政府,分为一般债券和专项债券,中央结算公司招标或承销发行,有1年、2年、3年、5年、7年、10年、15年、20年、30年等品种

- 中央银行票据:调节货币供应量面向商业银行(一级交易商)发行的,期限一般不超过1年

- 金融债券:金融债券通过中央结算公司发行

- 政策性金融债券:发行主体为开发性金融机构(国家开发银行)和政策性银行(中国进出口银行、中国农业发展银行)

- 商业银行债券:发行主体为境内设立的商业银行法人,分为:

- 一般金融债券

- 小微企业贷款专项债

- “三农”专项金融债

- 次级债券

- 二级资本工具

- 无固定期限资本债券

- 非银行金融债券:发行主体为境内设立的非银行金融机构法人,包括:

- 银行业金融机构发行的财务公司债券

- 金融租赁公司债券

- 证券公司债券

- 保险公司金融债

- 保险公司次级债。

- 企业信用债券

- 企业债券:发行主体为企业,经国家发改委注册后发行所以主要是国有企业。

- 中小企业集合债券:由牵头人组织,发债主体为多个中小企业所构成的集合。

- 项目收益债券:发行主体为项目实施主体或其实际控制人,债券募集资金用于特定项目的投资与建设,本息偿还资金完全或主要来源于项目建成后的运营收益。

- 可续期债券:无固定期限,嵌入发行人续期选择权。

- 专项企业债券:针对重点行业产业推出的企业债券,已推出的品种包括:

- 城市地下综合管廊建设专项债券、

- 战略性新兴产业专项债券、

- 养老产业专项债券、

- 城市停车场建设专项债券、

- 双创孵化专项债券、

- 配电网建设改造专项债券、

- 市场化银行债权转股权专项债券、

- 政府和社会资本合作(PPP)项目专项债券、

- 农村产业融合发展专项债券、

- 社会领域产业专项债券、

- 县城新型城镇化建设专项企业债券等。

- 非金融企业债务融资工具。在交易商协会注册发行,发行主体为具有法人资格的非金融企业,在上清所登记托管。

- 公司债券:发行主体为上市公司或非上市公众公司

- 可转换公司债券:发行主体为境内上市公司,在一定期间内依据约定条件可以转换成股份

- 中小企业私募债券:发行主体为境内中小微型企业

- 资产支持证券

- 信贷资产支持证券:发行主体为特定目的信托受托机构(信托公司),代表特定目的的信托,向投资机构支付资产支持证券收益。

- 企业资产支持证券:发行主体为券商,以券商集合理财计划形式出现,基础资产为信贷资产以外的其他资产、收费权等。

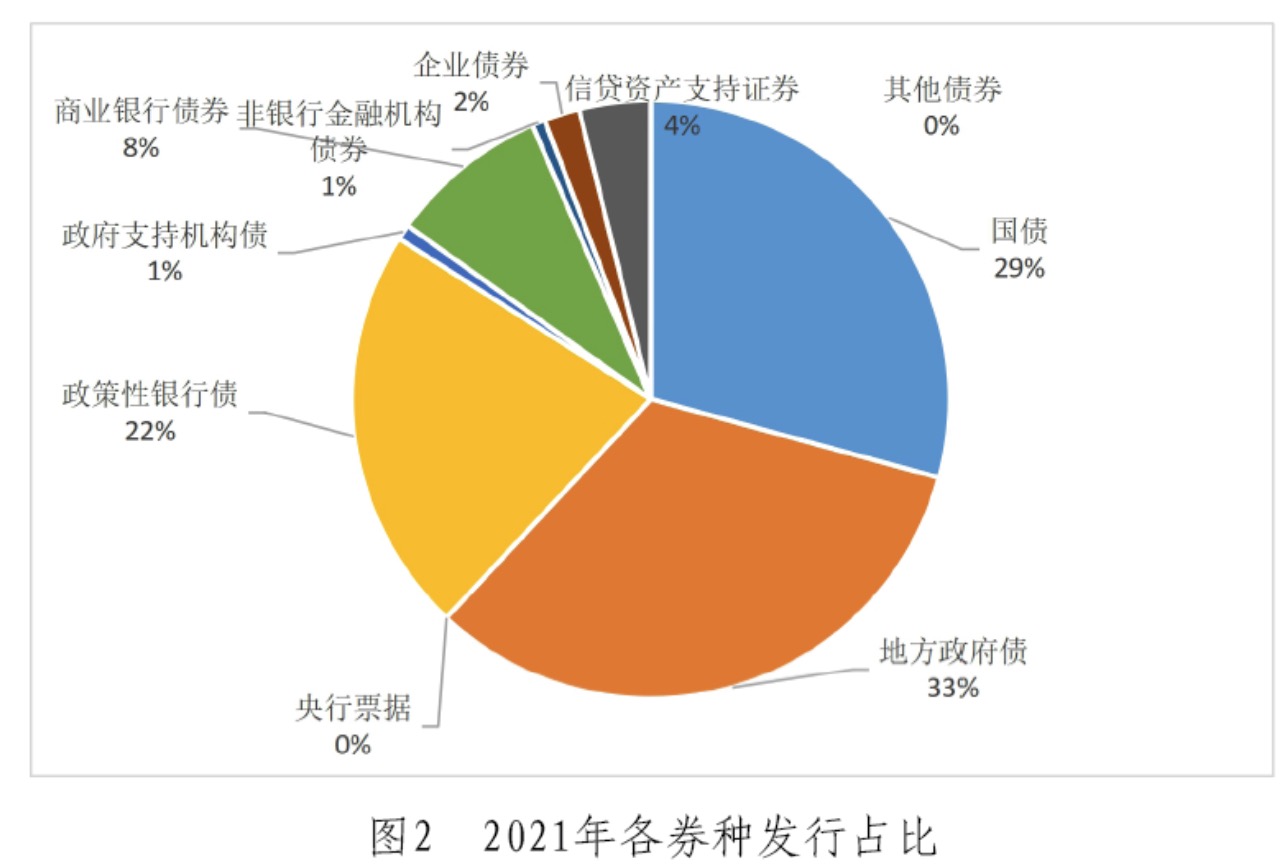

他们的占比,以2021年底为例:

参:

规模

那债券的规模有多大?

2021年,中央结算公司债券结算量为1043.47万亿元。

2022年,存量规模突破130万亿元。

对比一下A股:

2021年,A股市值91万亿,全年成交金额再次突破250万亿元。

虽然存量比A股多的有限,但是交易额,远超A股。

城投债

城投债是一个特殊的存在,是帮着地方融资的手段,是在政府的财政体系之外的一个庞大的存在:

2321家平台中,省及国家新区平台166家,地市级城投平台916家,区县级城投平台1239家。

2021年9月,存量城投债金额已突破十万亿大关,截至2021年12月31日,存续城投债规模达10.6万亿元,在信用债中占比达43%。

这种集融资、投资、城建项目管理于一体的政府投融资平台,全国有3千多家,背负了近14万亿未偿债券;

未偿付债券仅是政府投融资平台庞大债务的冰山一角,有息债务已逾65万亿;

据统计,2021年我国各级政府总负债53.74万亿元,其中,中央23.27万亿元,地方30.47万亿元。但当年年底,我国各地投融资平台的有息债务余额已经高达56万亿左右,比政府债务还高4.2%,规模可以说是非常庞大了。

关键是,地方投融资平台的债务还在迅速扩张之中。据推算,截至2022年6月底,各地投融资平台总负债已经超过了65万亿元,比去年底增加了16%左右。

这里数字有点乱,我总结一下,城投公司的负债里,有3块:债券、银行贷款、非标产品(就是各种途径的借款),其中债券14万亿多,总额度是65万亿,已经超过明面上的政府负债了。

参考

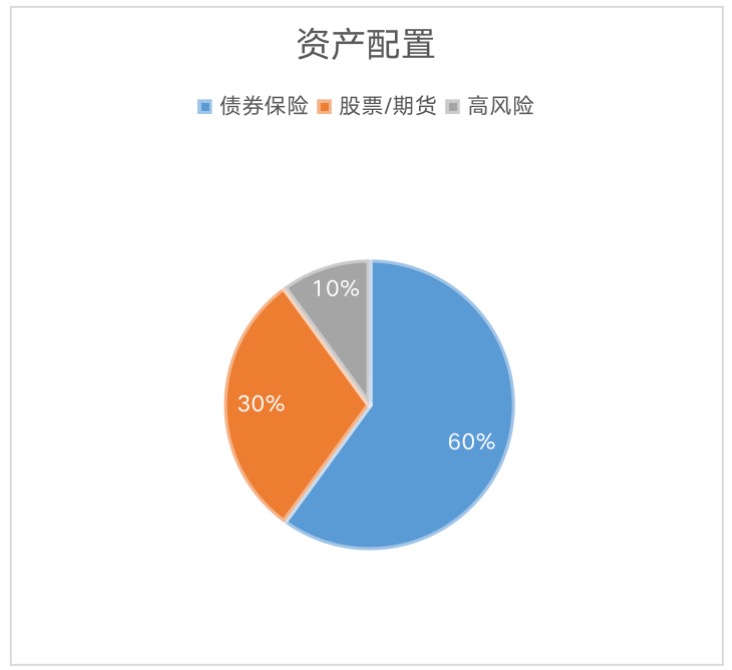

投资债券

美国标普公司推荐过一个资产配置的方式,其中,安全、稳定、长期的配置部分占比40%,但对我而言,我是个风险厌恶型,我会把我的安全资产比例提高到60%+。

那么,问题来了,什么才是安全资产呢?银行理财算么?我太太买的R2级别的银行理财,有的产品,居然出现了亏损,好一些的也就是3%+的年化收益率。

后来,我看了力哥说理财 纯债基金,了解到,个人无法购买的债券市场,可以通过纯债基金来购买,享受到债券市场低风险稳健收益,真的是一个不错的选择,比起银行理财,他可以随时购买和赎回,理财往往是3个月到半年的一个封闭期;同时,他作为基金每个季度都要做披露,你可以了解到更多的配置信息,比银行理财也透明的多。

了解债市情况,推荐参考官方的中债指数,我理解它是全市场的整体市值,感兴趣可以参考他的细节公式。它的作用类似于上证指数,可以全面的了解债市走向。

我去著名的基金评测公司晨星的基金筛选工具,筛选了夏普比率在2+,年均收益率在4.5%+的8只纯债基金,开始定投买入,其中一只买的早的,收益已经快达到年化5%左右了,比银行理财强多了,甚是开心。

| 代码 | 名称 |

|---|---|

| 001993 | 博时裕泰纯债 |

| 003258 | 博时富祥纯债债券A |

| 003327 | 万家鑫璟纯债债券A |

| 003265 | 招商招坤纯债A |

| 004601 | 博时富腾纯债债券 |

| 004388 | 鹏华丰享债券 |

| 002775 | 博时景兴纯债债券 |

| 000187 | 华泰柏瑞丰盛纯债债券A |

但是,这两天,突然风云突变,债市突然大跌,这几只债券基金都出现了大范围的回撤,市场上也是风声鹤唳,甚至有了债券基金经理跪求银行理财门口说不要赎回的传闻。所以,我觉得非常有必要对这次大跌的原因搞的明明白白,消除自己的恐慌,毕竟我是要把债券当做我资产的主要的压舱石的,是不允许有大风险的,所以怎么能稀里糊涂的呢。不过,我暂时没有时间去转眼债券的基本原理、久期啥的,我主要是对这次,以及历史上几次大跌做一个原因的剖析,从而找到这次下跌的原因,以及对后市的判断。

债灾历史

可以看到,历史上三次比较大的下跌:

| 开始 | 下跌到 | 涨回来 | 解释 |

|---|---|---|---|

| 2010.10 | 2010.12 | 2011.9 | 下跌期2个月,回撤期11个月 |

| 2013.7 | 2013.11 | 2014.4 | 下跌期5个月,回撤期9个月 |

| 2016.10 | 2017.6 | 2018.3 | 下跌期8个月,回撤期17个月 |

| 2020.4 | 2020.10 | 2021.4 | 下跌期6个月,回撤期12个月 |

那么,这三次超过6个月的下跌期的“债灾”的原因是什么呢?

参考:

- 中国债券市场回顾与展望,这位老哥是专业人士,讲的挺好的。

2011债灾

云南城投打破了

2011年四五月份开始,一系列地方城投开始传闻要违约,这在当时绝对是爆炸级别的消息,因为那时候别说城投公司,就是普通信用债都几乎没有违约的,实在是毁信仰啊,市场避险情绪笼罩,大家纷纷卖出债券、赎回基金,城投流动性差不好卖就先卖流动性好的,直到9月30日左右市场恐慌中最后一跌。

2013年债灾

2013年之前影子银行大发展,信托融资火爆,社融量巨大;当时银监会、证监会、央行协调合作不畅,互相不鸟,导致央行无法有力控制,当时最夸张的隔夜利率都到10%+(参1中的19:04)

当时,美国退出QE3,美国货币政策开始收紧,引发资金回流,国内流动性开始吃紧,6月份央行开会,说,流动性吃紧是你们商行自己搞的,别指望我来救你们,商行慌了,开始回收各自的流动性,结果造成了钱荒。

这个过程中,还伴随着央行还对债市进行了监管整顿。

整个过程我感觉就是:钱荒导致的利率上行,以及对债市的监管,才导致整体债市的低迷。

2013年的债券调整一共有四个阶段:

第一个阶段是4月17日到5月2日。4月17日,中国债市监管风暴降临,对丙类户等将公司利益向个人利益输送的违规违法行为进行监察。4月25日经中债登公司通知,信托产品、券商资管、基金专户开立银行间账户悉数被暂停。5月7日,中债登公司要求结算代理人暂停丙类账户买债业务。在此阶段主要是信用债大幅调整,3年AA+信用利差上行23 BP,长端利率债品种总体保持平稳。

第二个阶段是6月17日到8月20日,第一波钱荒开启。此前5月9日,央行时隔17个月后首次重启3个月央票。而后在市场资金紧张的时候没有援助反而继续续作3个月央票导致资金利率大幅上行。同时债券市场监管整肃再次升级,7月9日央行发布8号文(不是银监会的“8号文”)正式叫停不透明的线下交易,7月18日交易商协会发布存续期表格体系,提升债市参与各方信息披露质量,9月9日宣布过渡期后统一实行券款对付制度。在此阶段,长端利率和信用品种同时调整,10年国开利率上行66BP,3年AA+信用利差上行50BP。

第三个阶段是10月9日到11月30日,经济和通胀走高,逆回购操作时而停发,资金面维持偏紧态势。同时债市监管仍在加强,市场传闻银监会会在11月下发“9号文”,意在促使商业银行同业业务去杠杆,收缩扩张速度。受此影响,利率和信用持续调整,其中10年国开从10月9日到11月20日大幅上行80BP,3年AA+信用利差从11月11日到11月29日上行67BP。在这个阶段伴随资金紧张,利率债先上,信用债后上,信用上行的幅度大于利率。

第四个阶段是12月1日至2014年1月16日,第二波钱荒开启,首先在12月1日证监会宣布重启IPO,12月下旬央行暂停逆回购重启正回购。在此阶段利率债继续调整,十年国开收益率上行45BP,但是信用利差已经收敛,3年AA+信用利差下降21BP。

参考:

2016年债灾

2015~2106, 债灾债市回购是一个杠杆儿。2016.6,债市,加大短端利率的波动率,促进债市的去杠杆, 拉长逆回购的期限,2016年4季度,债市完蛋,然后一直到2017年年底,才转好,看债券指数可以看的很清楚,”利率走廊”,就是短端利率平稳,短期资金安全的时候,债券投资者就会借短买长(债)。

[参]2016年四季度以来,流动性收紧进一步加剧了债市违约风险,并直接推升了信用债利率,再融资环境收紧,企业偿债能力极有可能出现恶化,甚至出现资金链断裂的情况。

2016年信用违约问题比较突出,大致概括为几个特征:一是违约主体从最早的民企拓展到央企、地方国企,范围不断扩展;二是违约程度从无法支付当期利息,发展到本息皆不能偿还,致使投资者蒙受更大损失;三是违约品种从公司债逐渐蔓延到中票,直至短期融资券;四是违约产品有逐步向信用评级水平高、股票背景较强的方向发展的趋势。

李扬认为,违约原因主要包括外部原因和国内原因。一方面,全球持续低迷,国际债券市场信用违约率骤升,对国内债券市场产生负的外溢性影响;另一方面,是经济增长率持续下行、需求不振,投资萎靡,成为违约率上升的宏观与行业因素。

我觉得,主要是债市去杠杆。

参考:

2020年债灾

今年的下跌

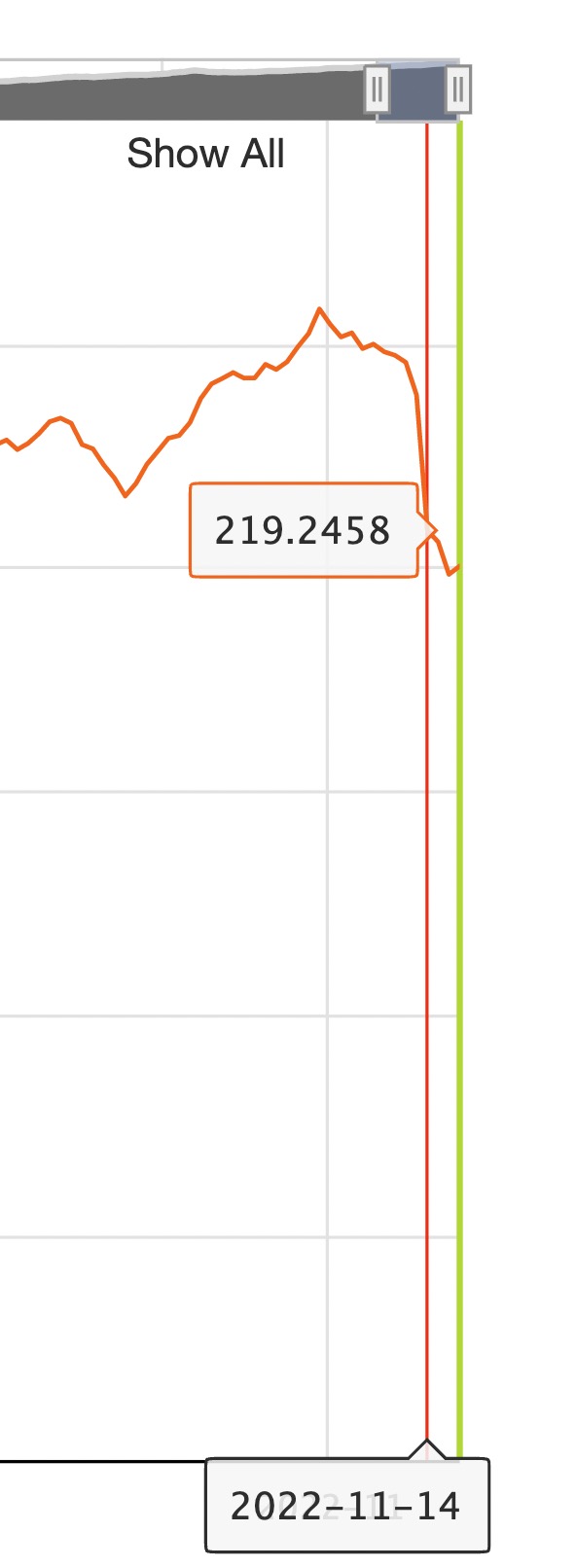

10年期国债从10.31号2.65%,快速上升到11.15号左右的2.9%左右;一年期存单从2%上升到2.6%左右,超过60个基点(BP),利率上升,意味着,债券价格下跌,两者是负相关关系。这种下跌,就引发了市场的抛售,而抛售又导致价格进一步下跌,从而引起债券市场的短期暴跌。

背后的原因是,2022年以为疫情叠加,经济一直不好,所以,央妈一直保持低利率状态,向市场释放流动性。但是,实体经济不振,再多的流动性也无济于事,这样这些流动性就留在了金融体系内空转。然后央妈觉得这样下去不好,开始收缩流动性。

央行通过公开市场操作从11月初开始回收流动性:

可以看到,11.14号那天开始暴跌的,央行立刻在15号加大了逆回购力度到1750亿(之前都是50、100的),但是,MLF麻辣粉有1万亿到期,但是当天央行只发行了8500亿的MLF,这样实际上是从市场又回收了1500亿,里外里是250亿;16号就710亿的投放;17号又是1320亿的投放;18号下来点了,是210亿。央妈还是很呵护市场的,赶紧补充一些流动性。

逆回购基本信息 央行逆回购,指中国人民银行向一级交易商购买有价证券,并约定在未来特定日期,将有价证券卖给一级交易商的交易行为,逆回购为央行向市场上投放流动性的操作,正回购则为央行从市场收回流动性的操作。 简单解释就是主动借出资金,获取债券质押的交易就称为逆回购交易,此时央行扮演投资者,是接受债券质押、借出资金的融出方。

为什么近期债市利率上行?

1、债市收益率安全边际不足

2、经济预期发生大幅变化

3、货币政策预期发生较大转变

4、赎回压力加大

5、权益市场复苏分流债市资金

这个视频说,央妈之前回收了8740亿的资金,再叠加上14号的MLF的1500亿,导致了流动性趋紧,我查了一下,没有看到8740咋来的。

对于这次大跌,我理解,就是如上面所说的,因为由于经济有复苏迹象,资金面开始吃紧,加上大家对货币政策转向有了新的预期(担心可能会利率上行),再加上股市反弹导致的资金分流,综合因素导致的。

但是,前面也说了,央行第一时间出手(那1320亿的逆回购),已经表达了态度,而且,现在经济还没开始企稳,不太可能启动加息周期,我觉得市场是多虑了。

你看17号,已经开始有一个反弹了。

所以,大胆假设,小心求证,看看央妈会不会释放流动性,这个小风波会不会平息,密切观察吧。

顺道说,每天紧盯央行的公开市场操作,是一个最直接的观察流动性的方法,也是最近学会的。

参考:

总结

几次大的债灾,背后都是监管对于债市的强监管+货币政策收紧,而信用危机和流动性趋紧,其实都不会造成这种债灾。 2020.11恒大的债券问题,辽宁问题,河南永煤债问题,AAA国企刚兑的神华破灭,都没造成大债灾。 而且,每次,都需要央妈来救,央妈也一定会救的,毕竟债权融资才是中国市场的主要融资手段。