概述

想捋捋整个中国经济,对当下的中国和中国经济有一个更深入的理解,可以一窥未来的命运。

消费

消费=公共消费+企业消费+个人消费

公共消费:是指由政府或非营利性机构承担费用、向全社会提供的用于非物质生产领域的公共服务和产品,包括政府自身消费(行政开支)和社会性消费。 增加公共消费的投入,能够使消费者的经济负担相对减轻,这有助于提高居民的消费能力,进而有利于扩大内需、拉动经济增长。

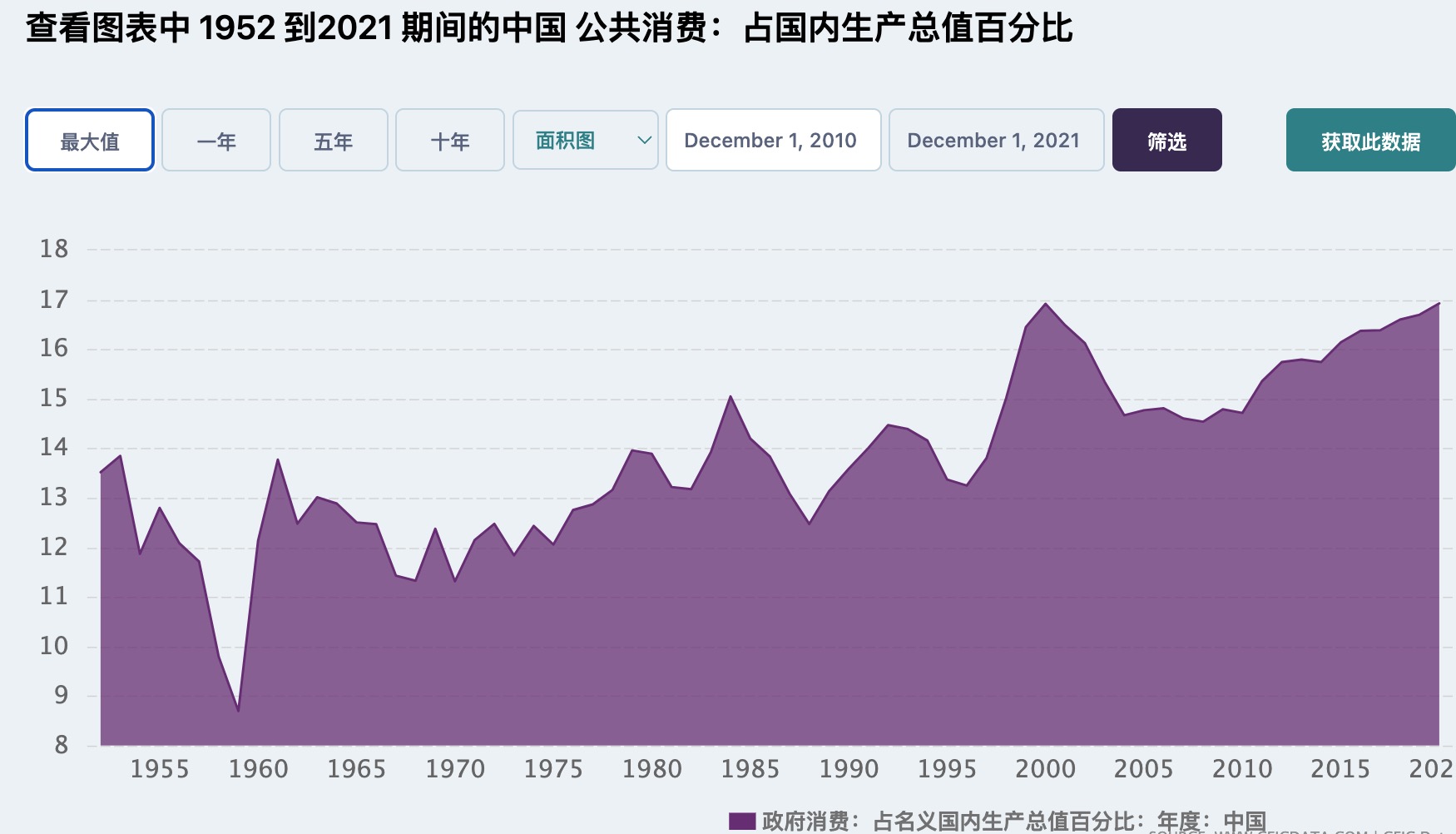

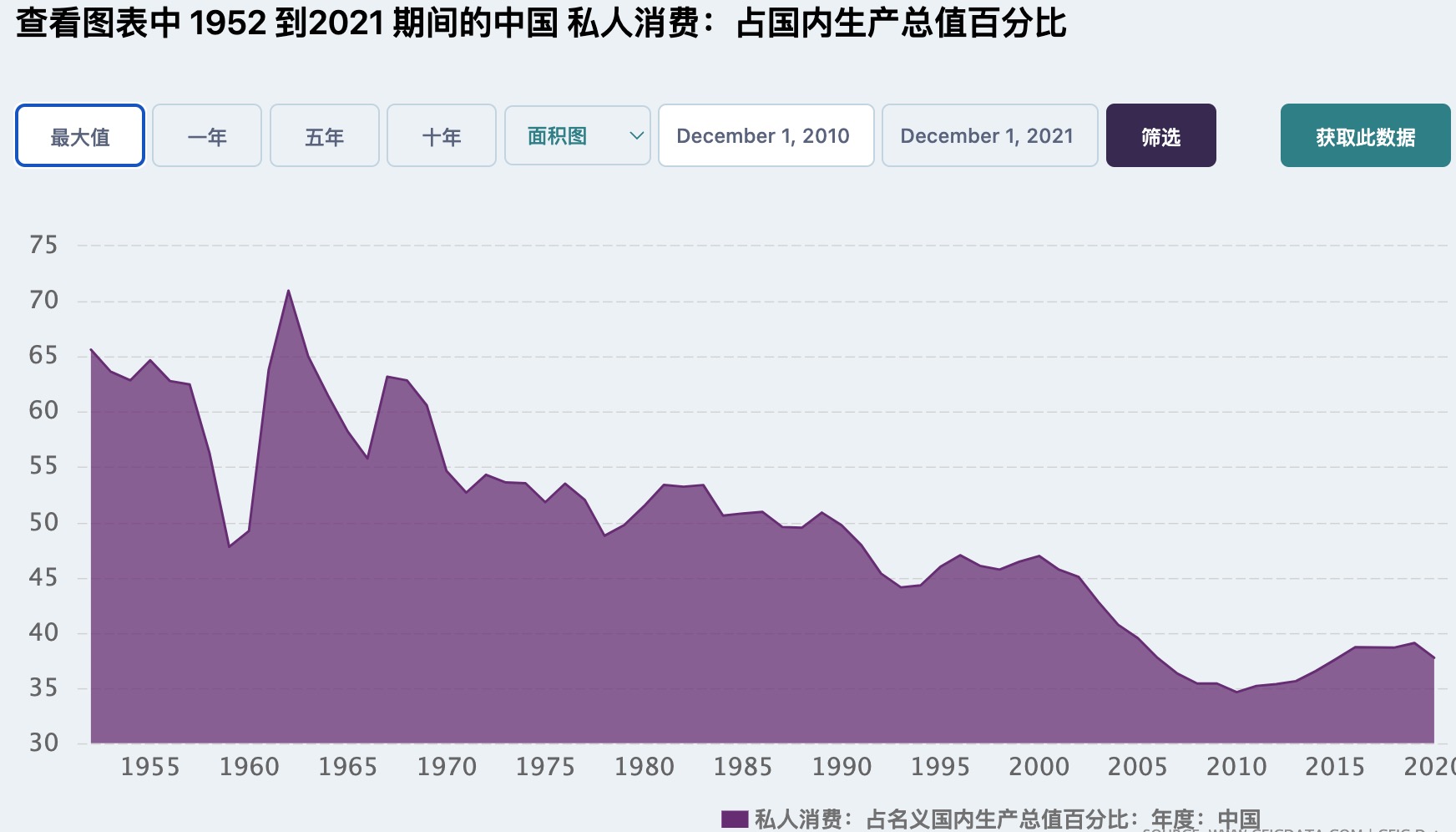

整体看,私人消费逐年被压缩,而公共消费每年在增加,企业消费没有数据,而且,他是和生产无关的(有关的话就是投资了),暂时忽略。

看图,

公共消费一直在增加:

私人消费一直被挤压:

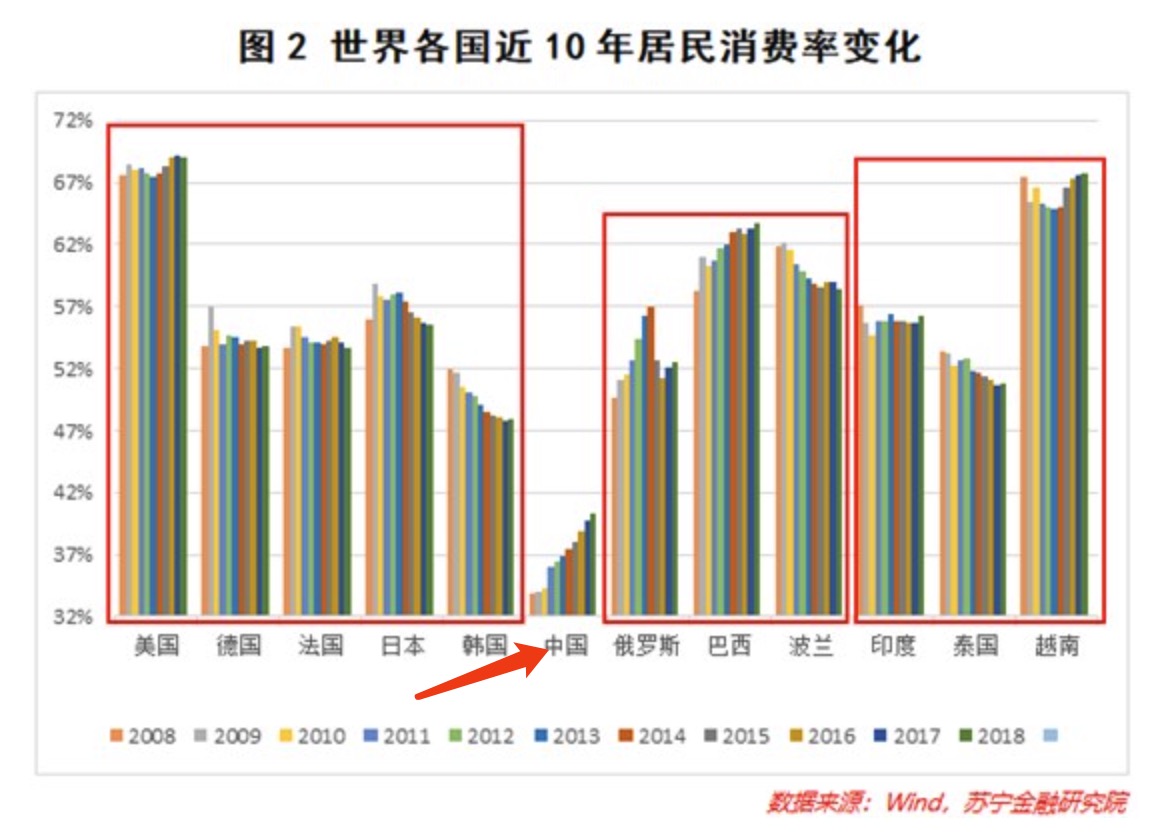

没有对比,没有伤害,可以去CEIC数据,查看各个国家的公共消费和私人消费在GDP中的占比,我扫了几个国家,除了新加坡是下降趋势外,其他国家都是逐年上升的。

而公共消费基本上有多有少,这个中国并没有明显高于其他国家。

可以对比一下私人消费vs公共消费:

| 国家 | 私人消费占比 | 公共消费占比 |

|---|---|---|

| 中国 | 37% | 17% |

| 新加坡 | 31% | 11.5% |

| 美国 | 69% | 14% |

| 芬兰 | 50% | 24% |

| 台湾 | 45% | 13% |

参考这篇中国的居民消费在全世界处于什么水平?:

和一些主要国家对比,确实差距非常大。

参考:

债务水平

概述

先澄清几个概念:

- 债务实体有4个:居民(部门)、非金融企业、政府、金融部门

- 实体经济部门:居民(部门)、非金融企业、政府,这3个统称

- 非金融私人部门:居民(部门)、非金融企业,这2个统称

而金融部门的债务,可以视为实体经济部门的镜像。

先看看,各国GDP,看看谁家最富:

| 国家 | GPD(万亿美元) | 占世界比例 |

|---|---|---|

| 全世界 | 96.1 | 100% |

| 美国 | 23 | 23.93% |

| 中国 | 17.73 | 18.45% |

| 欧盟 | 17.09 | 17.78% |

| 日本 | 4.96 | 5.14% |

| 四国合计 | 62.76 | 65.31% |

居民债务水平

其实,这个指标就是衡量咱老百姓们的债务水平。目前,居民收入占GDP比重:

| 国家 | 比例 |

|---|---|

| 美国 | 70% |

| 日本 | 60% |

| 中国 | 45% |

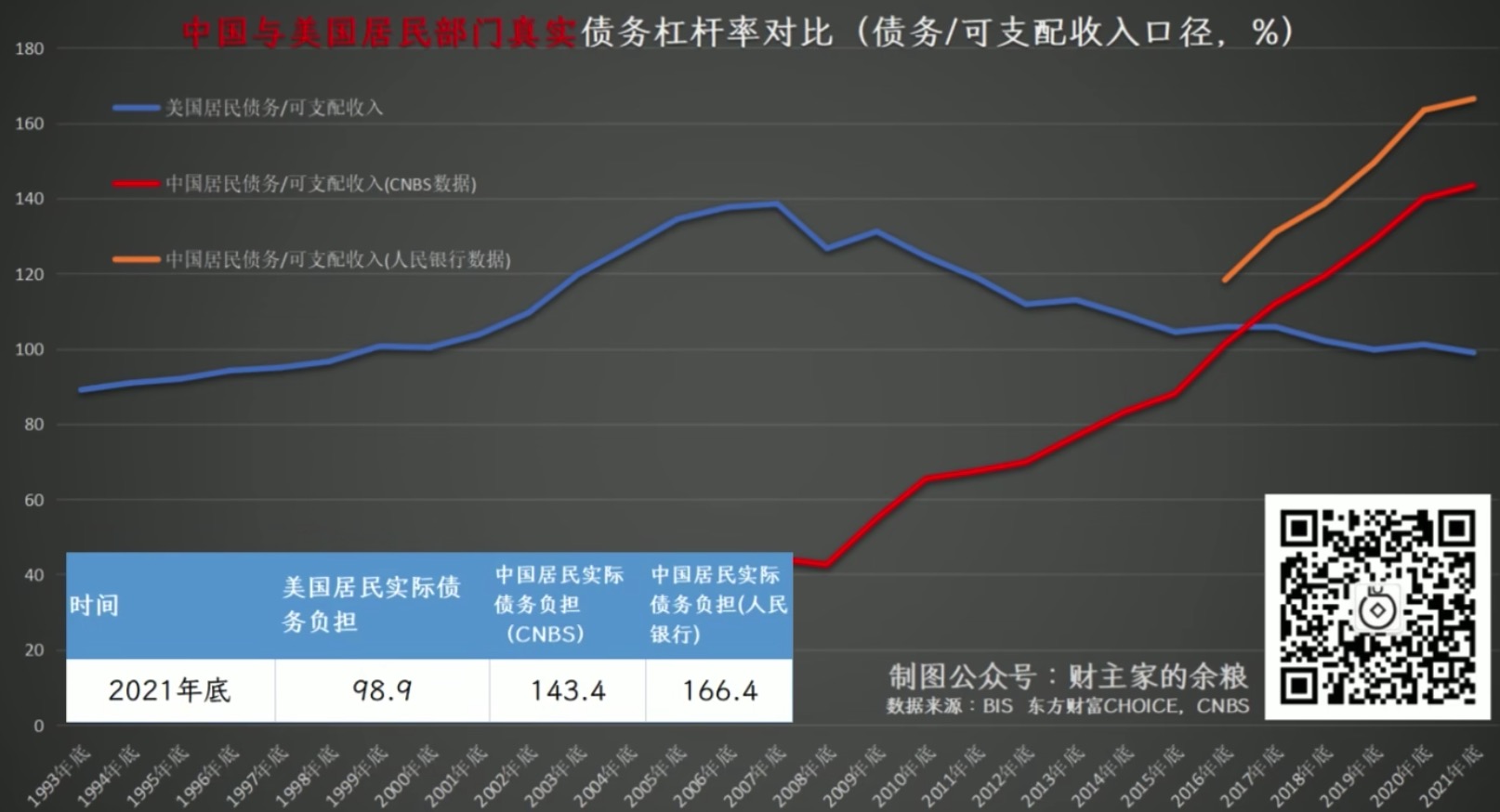

考虑收入水平后,用 居民债务/居民债务比 为:166%,远高于美国人的98.9%。

啥是考虑收入水平?就是居民债务除以的不是GDP,而是可支配收入了。(主要是我国GDP大头是被国家拿走了,用可支配收入更贴近我们普通人的视角)。

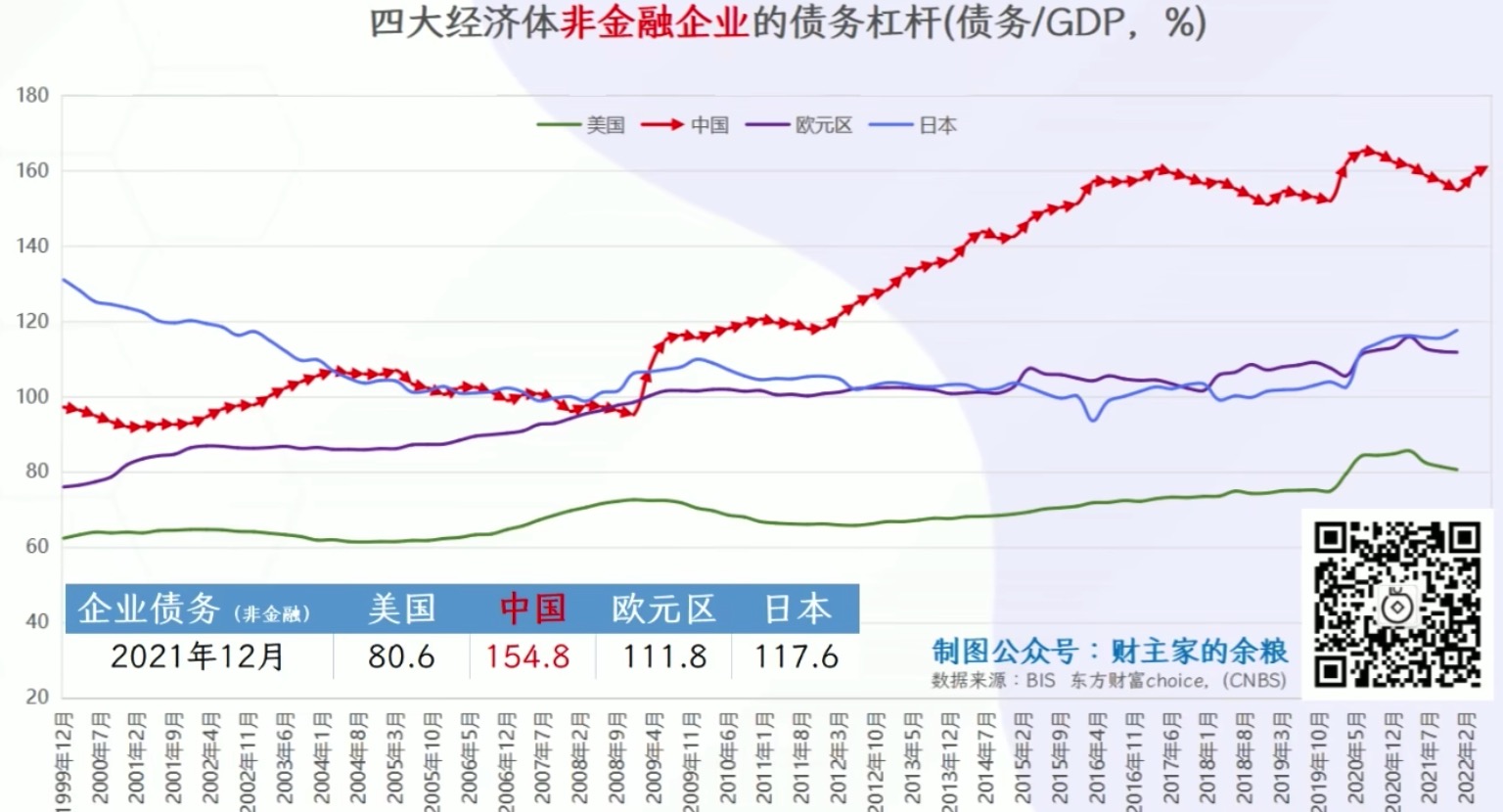

企业债务水平

中国又是No.1,不过,这里有50%左右的是城投债、地方融资的功劳,刨除了他们,咱们中国企业的负债,基本上和这些国家伯仲之间了。

(城投债,2021年年底,统计的金额是56万亿元,占当年GDP的49%,这些其实是属于政府的隐形债务。)

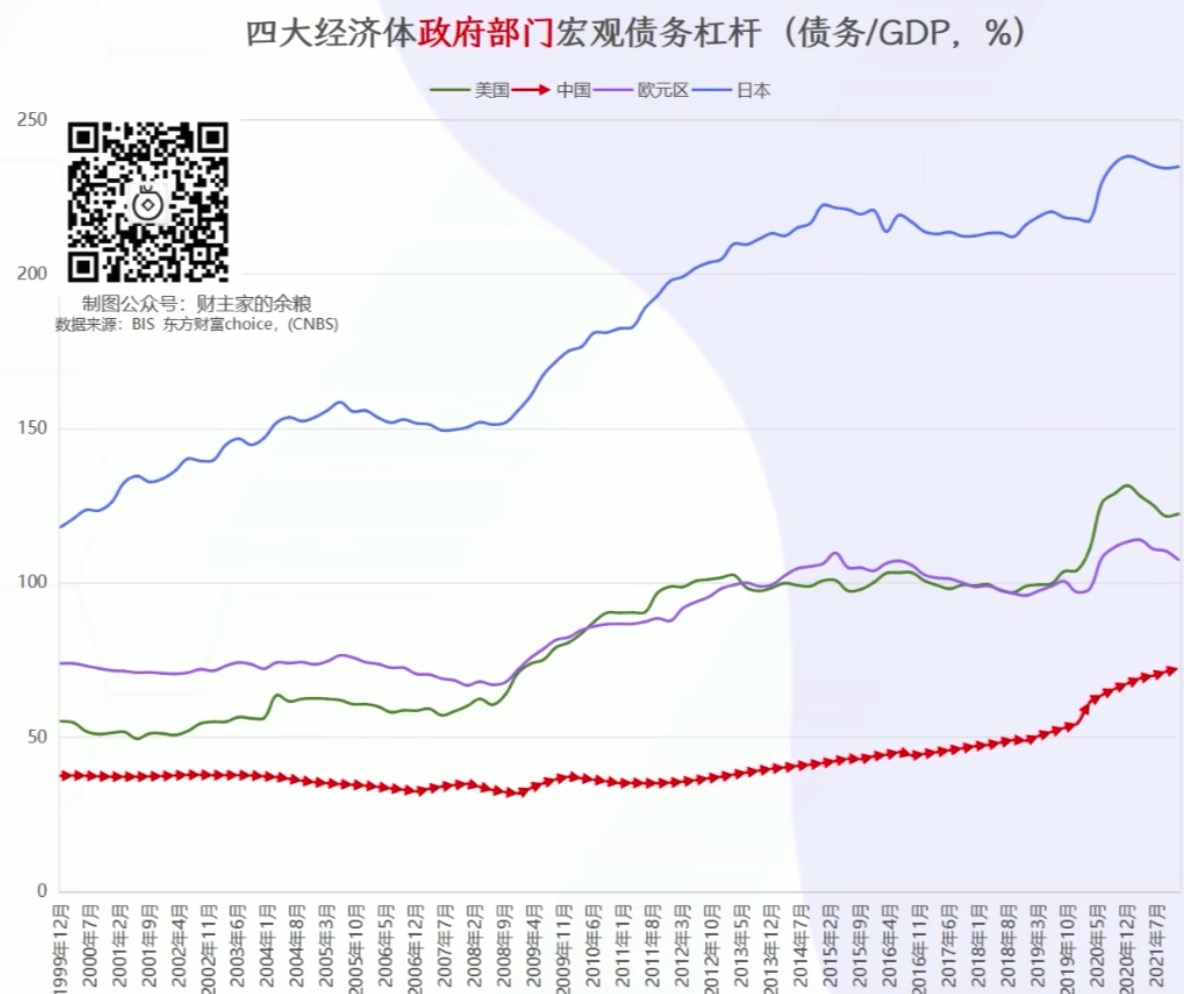

政府债务水平

| 国家 | 比例 |

|---|---|

| 日本 | 234.7% |

| 美国 | 122.2% |

| 中国 | 107% |

| 中国不含城投 | 72.2% |

| 中国含城投 | 121% |

这个是考虑了城投债和地方融资平台,都算到政府头上,得到的政府负债比例121%,和美国持平;如果不算这部分,中国的债务水平是72.2%。

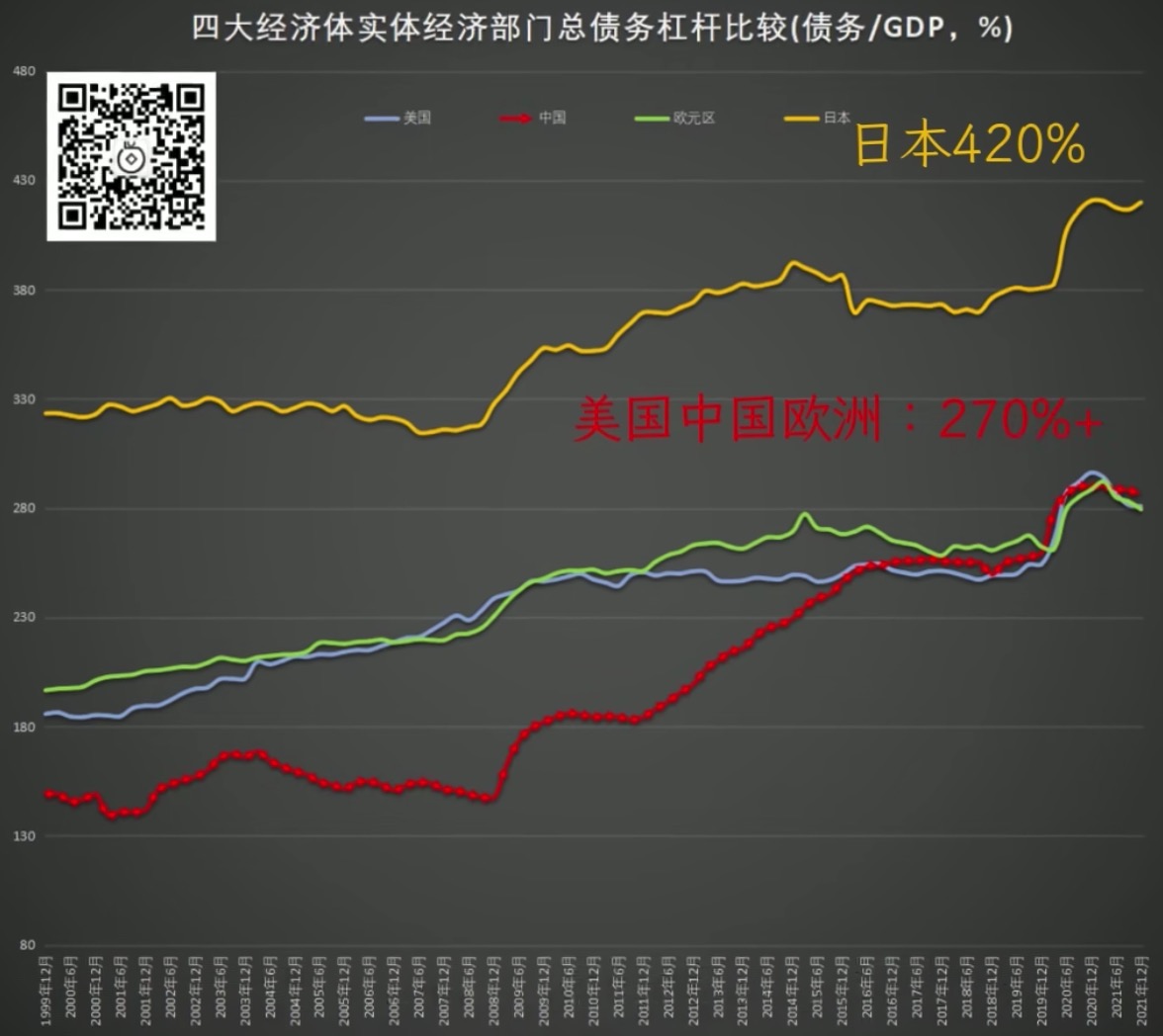

总债务

来盘一下,总债务(居民+企业+政府):

各国的债务情况:

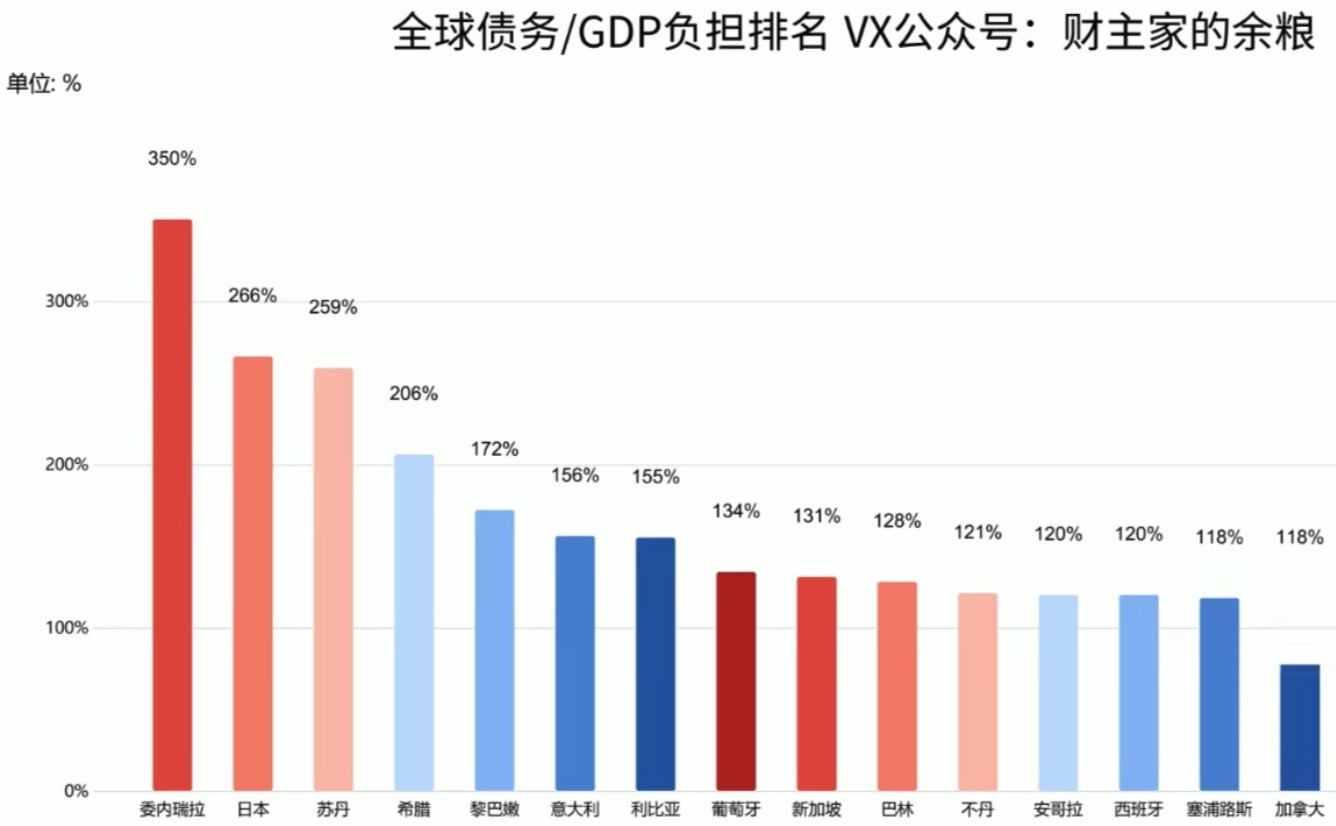

为了感受一下现在债务比例的可怕,我们拿美国历史政府债务占GDP来做参考:

另外,美国联邦债务是30万亿美金,美国GDP是23万亿,居民债务是16万亿,企业债务是18万亿左右。

看到了吧!太可怕了,早晚要出大事,你们这些政府辣鸡们就这么作吧!

结论

- 中国的居民债务杠杆很高,全世界第一

- 全世界债务大头都在政府头上,中国也是,只不过中国政府通过地方城投隐藏到企业负债里面去了

- 各国整体总体债务都在(GDP的)270%以上,不是个好,早晚得死

另外,还有一些观点需要记住:

- 内债可以通过印钞解决,比如2008美国政府量化宽松购买有毒资产,外债是死活得还的,除非国家破产

- 政府内债更容易通过印钞解决(央行和政府是穿一条裤子的),居民和企业的不好解决,得勒紧裤腰自己还,除非政府普遍发钱

- 债务结构也很重要,长期债务就好很多,可以时间换空间;短债到期是最棘手的

企业

民营和私企:

民营企业是集体所有制性质,一般以股份制形式出现。私营企业是个人经营的企业,也叫私企。

资产数据

很多数据来源于2018年的第四次经济普查,是最近的一次,下次(第五次)要2023年才开始。

| 类型 | 规模 | 占比(总资产) | 占比2(非金融) | 备注 |

|---|---|---|---|---|

| 总资产 | 859万亿 | 100% | - | |

| 国有资产 | 474.7万亿 | 56.3% | - | 包含国有金融企业资产和非金融企业资产 |

| 国有金融企业资产 | 264.3万亿 | 30.7% | ||

| 国有控股非金融资产 | 219.8万亿 | 25.6% | 40.7% | 包含了国有企业资产 |

| 国有企业资产 | 33万亿 | 3.8% | 6.1% | |

| 非国有金融资产 | 57.5万亿 | 6.7% | - | |

| 外资企业 | 50.7万亿 | 5.9% | 9.2% | |

| 民营企业 | 267.3万亿 | 31.1% | 49.6% | 包含了私营企业 |

| 私营企业 | 134.1万亿 | 15.6% | 25% | . |

利润数据

来源于2021年的2021年国民经济和社会发展统计公报

| 类型 | 规模(亿元) | 同比 | 占比 | 备注 |

|---|---|---|---|---|

| 规模以上工业企业 | 87092 | 34% | 100% | |

| 国有控股企业 | 22770 | 56% | 25% | |

| 外资企业 | 22846 | 21% | 25% | |

| 股份制企业 | 62702 | 40% | 72% | ??应该包含了国有股份制企业 |

| 私营企业 | 29150 | 27.6% | 33% | . |

税收情况

税收情况,参考自2021年各经济类型税收数据:

| 类型 | 规模(万亿元) | 占比 | 备注 |

|---|---|---|---|

| 总税收 | 18.8 | 100% | |

| 国有控股企业 | 4.7 | 24.7% | |

| 外资企业 | 3.0 | 15.7% | |

| 民营企业 | 9.8 | 51.9% | 民营包含了私营 |

| 私营企业 | 3.5 | 18.5% | . |

在全国税收总量中,国有控股企业贡献24.7%,涉外企业贡献15.7%,私营企业贡献18.5%,非企业单位贡献7.7%,全部民营企业贡献51.9%。另外,民营企业税收占全国企业税收的56.2%。

央企

国资委监管的央企排序,是严格按照行业安排的,一共97家。

中国有97家央企:

- 第1至第10,是军工巨头。前8家是核工业、航天科技、航天科工、航空工业、船舶、兵器工业、兵器装备、电子科技等8大军工集团。

- 第9位和第10位分别是2016年组建的中国航空发动机集团和2020年成立的中国融通资产管理集团。

- 第11至14位是石油板块,依次是中石油、中石化、中海油等“三桶油”,以及2019年12月成立的国家石油天然气管网集团。

- 第15位至22位的8家公司是电力板块,包括2家电网公司和6家发电企业。除了排名第16位的南方电网位于广州之外,其余的国家电网、华能、大唐、华电、国家电力投资集团、长江三峡集团、国家能源投资集团等7家。

- 第23至27位的5家公司是通信板块,包括中国电信、中国联通、中国移动三大运营商以及产品和服务供应商中国电子信息产业集团。

- 第28、29位是两大国有汽车巨头一汽和东风

- 第30位中国一重和第31位中国机械工业集团

- 第32、33位是两大电气龙头企业

- 第34、35位是钢铁行业,鞍钢集团和宝武钢铁

- 第36位则是有色冶金行业的中国铝业集团。

- 第37位是有两大航运企业中国远洋、中国海运合并组建的中远海运集团

- 第38至40则是三大航空企业国航、东航、南航

- 第41至51位的公司包括化工、矿产、建筑、贸易、旅游等领域。

- 第48位至50位是3家总部设在香港的招商局、华润、港中旅。

其他信息:

- 97家央企名录

- 国企数量:就业人数2500万人,15万家(10万地方、5万家中央国企)

- 央企数量:97家,就业人数1200万人

就业人口

中国的就业人口(8亿)

国企:4000万

公务员:5000万(4000万事业+700万编制)

小微企业:2.2亿人

大型企业:0.55亿

医生教师:3000万

个体户:8000万

农名工:2.8亿

合计:7.55亿

总结

| 类型 | 资产(万亿) | 利润(万亿) | 税收(万亿) | 投资回报 | 税收回报 |

|---|---|---|---|---|---|

| 国有控股企业 | 474.7 | 2.3 | 4.7 | 0.5% | 1% |

| 外资企业 | 50.7 | 2.3 | 3.0 | 4.6% | 6% |

| 民营企业 | 267.3 | 6.3 | 9.8 | 3.7% | 2.3% |

民营包含了私营

结论:

- 国有控制着大部分的资产,资本,信贷资源,总额上是对民企压到性的

- 但是,国有的回报率太低了,无论是ROE上,还是从缴税上看

- 国企解决就业4000万人,相比较8亿的就业人口,是非常少的

房地产

财政

金融市场

中国金融体系,有点旧,但是基本上全面描述了中国的金融体系。

https://www.htsec.com/jfimg/colimg/upload/20200817/71981597630744665.pdf

直接融资比例:

按照增量法,我理解就是每年新增的融资里,直接融资占比其实不高,大概是15%左右;按照存量法,我理解就是企业本身的股权也随着股市浮浮沉沉的增加,大概是,

中国人的投资里,70%都在房子上,投资股票、基金、养老和保险上的,仅有8%,对比美国是57%,日本是27%

股市改革进程:

- 2019.7,创业板开市

- 2020.3,全面推行注册制

- 2020.6,创业板注册制推行

货币政策

央行资产负债表

之前是金本位,现在都是法币体系了,

利率如何决定

央行如何调节市场利率

LIBOR伦敦银行同业拆借利率

英国银行间协商好的, 报给英国银行协会的,算一个平均值,公布给市场

英国经济体中的各种借贷,都参考这个利率,比如车贷、房贷,

并且这个LIBOR被全世界采用,作为重要参考利率

Shibor隔夜拆借利率

参考:1

上海银行间同业拆借利率(Shang Hai Interbank Offered Rate)

信用较高的银行,形成报价团,每家报出自己的同业拆借利率,然后计算算术平均值, 且单利、无担保。

说明:

- 信用较高的银行:工行、汇丰、国开,股份制+外资+民营+政策性 一共18家,

- 单利:利息部分不用重复计息

- 无担保:拆借的时候不需要资产抵押

- 隔夜、1周、2周、1、3、6、9、12个月

- 每天早晨9:30对外公布

作用:

因为这种利率市场程度较高,可以作为市场利率下的基准利率,

LPR 贷款报价利率 Load Price Rate

之前都是央行公布一个贷款基准利率,虽然也调,但是是定期

LPR = MLF + 加点

- MLF利率是央行给出的

- 加点:商业银行自主决定

然后,商行再贷出的时候,会再考虑客户的资质再加上一个加点,贷给客户:

商业银行贷款利率 = LPR + 商行自己的加点

LPR中的加点,是18家商业银行,按照市场情况,去报价,去掉最高最低,然后等权平均得来

这个把利率定价交给了市场,是从2020年1月开始的。

MLF 中期借贷便利

MLF是中期借贷便利(Medium-term Lending Facility)的英文缩写,也俗称“麻辣粉”,是中央银行提供中期基础货币的货币政策工具。

发放对象是符合监管要求的商业银行和政策性银行,发放方式为质押方式。对!需要质押,所以主要是20家大行申请的起。

MLF的期限一般是三个月到一年,央行每次MLF按照一个利率,把钱借给参与MLF投标的银行,约定期限后相关银行要还钱。

MLF并不是投放基础货币,它是央行向符合一定资质要求的商业银行、政策性银行提供的一种特殊贷款,该贷款主要用于三农和小微企业。

由中央银行2014年9月创设的,是作为逆回购和SLF的补充。

央行为何要创设MLF呢?

这得从2013年6月的“钱荒”说起。

由于整治同业业务、进行压力测试等原因,2013年6月20日,上海银行间同业拆放利率隔夜品种飙涨578.4个基点达到13.44%,达到历史新高。

根据资料显示,从2013年5月中旬至2013年7月,持续时间不到2个月,回购与拆借利率由3%以下大幅升至11%以上(隔夜拆借利率水平一度高达13%)。在这过程中,外汇占款增长势头出现了大幅放缓趋势,而央行是根据外汇占款情况发行新货币,这就意味着央行不能发行新货币,供应不足了。

为了维护金融市场的健康,补充流动性缺口,央行在《2014年第三季度中国货币政策执行报告》中确认,于2014年9月创设了中期借贷便利,向国有商业银行、股份制银行、较大规模的城市商业银行和农村商业银行分别投放基础货币5000亿元和2695亿元,期限3个月,利率3.5%。

央行可以通过控制MLF的投放量和利率来影响市场的货币供应和市场利率,所以在一定程度上,MLF通过调节向金融机构中期融资的成本来对金融机构的资产负债表和市场预期产生影响,促进降低社会融资成本。

一般是1年期居多。

1年内一般的投放量在5万亿左右。

它的价,也就是它的利率,非常重要,他代表着政策利率。它和公开市场的逆回购利率的基准锚,左右着金融机构间借贷;实体经济中,贷款报价利率LPR的基准锚,挂钩房贷车贷各种利率。

竞标的时候,更倾向于投向中小银行的商业银行,所以可以变相指导信贷投放。

和降息的区别:尽管MLF利率等工具逐步替代贷款基准利率,但是在我国“降息”还包括降低存款基准利率。所以相比传统意义上的“降准降息”,MLF的效果会更加缓和、市场化和精准。

中国人民银行如何调节

美联储如何调节

汇率

军事

制度

参考

- 徐高 -《宏观经济学二十五讲:中国视角》

- 温铁军【十次危机完整版】

- 许成钢:中国经济的希望

- 【投资论·2022】洪灏对话徐小庆:投资要义

- 与日本和美国相比,中国的房地产走到哪一步了?

- 很认真地聊一下房地产

- 认真聊一下全球经济的恶化程度

- 不懂为何房价跌、就业难?读懂经济,你缺的是上帝视角

- 中华人民共和国2021年国民经济和社会发展统计公报

- 【睡前消息455】阆中核酸自费,“普通”中国城市没钱了。

- 小林:20分钟详解日本经济泡沫

- 小林:关于利率,你需要知道的那些事儿

- 《变化中的世界秩序》瑞·达利欧

- 《经济机器是怎样运行的》

- 轻松读懂经济指标

- 林毅夫vs张维迎

- 揭开《广场协议》之谜,谁才是让日本经济失落30年的真狼?

- 明天不会更好吗?2023债务危机大预测

- Moneyxyz:彻底看懂美联储是如何加息的?

- Moneyxyz:美联储如何通过国债操控利率?为什么债券价格上涨代表利率下降?投资者必须知道的债券基础知识

- 李永乐:房贷合同要变了!LPR利率和固定利率哪个合算?会影响房价走势吗?

- 知乎:美国10年国债收益与美元汇率的关系?