期权基础

参考中的视频,讲的很好,基本上都看一遍,就基本上对期权有了一个比较深入的学习和理解了。陈蓉老师的讲的最好,深入浅出,其他的视频也都很系统和全面(吐槽一下,不用看那些B站各种扫盲视频了,耽误时间)。另外,这份笔记,也已经整理的全面了。

也正是因为教程讲的很好的,我这里的笔记也不以讲解为主,主要是把其中重要概念和我自己的理解写出来,用通俗易懂的言语,把这些概念和逻辑讲清楚,方便自己未来复习。

初衷

我为何想学习期权,起因是UP主悟道深南的建议,他也在学习和实践期权交易,他告诉我,其实,可用用期权来对冲现货交易(股票多因子)中的资产组合的风险,这点很吸引我,觉得有必要深入学习一下,虽然我之前就知道大名鼎鼎的伊藤积分和B-S期权定价模型,但是一直觉得太过艰深复杂放弃了,加上期权、期货一直给我的感觉就是高风险、杠杆,所以,就一直不想碰它。

基础概念

看涨、看跌、买方、卖方、认沽、认购、行权、行权指派、权利金、多头、空头,这些词搅在一起的时候,听者真的就晕了,而且,讲者也不会顾及你的概念的生疏与否,一通喷之后,你就彻底晕了,所以,有必要真真的都清清楚楚。

期权,买方无非是买一个权利,卖方就对应要尽一份义务。买方可以买的是一个买入股票的权利,也可以是一个卖出股票的权利,卖方就对应付出股票,或者买入股票的义务。

- 看涨期权:英文是Call,就是行权的时候,可以按照行权价,买入股票。 吐槽一下,中文“看涨”很迷惑人,其实应该叫“可买股票”期权更容易懂。 你叫看涨,就带着主观意味了,但是,卖出看跌期权,其实,也是“看涨”啊。

- 看跌期权,英文是Put,就是行权的时候,可以按照行权价,卖出股票。

- 多头:准确说,这词不是期权上的,是股票上来的,多头,就是你希望股票、资产,价格是上升的。

- 空头:对应多头,空头就是你希望价格是下降的,是个主观概念。

- 买方:跟看涨的看(主观)不同,买这个是个客观的动作,真的就是买期权,可以是买涨(看涨),也可以是买跌(看跌),都是“买了一份权利”,以便到期日,可以行权,买入股票,或者卖出股票,对方就得接着。

- 卖方:跟买方不同,人家是有权利买入股票或者卖出股票,人家(买方)是有权利;而,卖方,就只有“义务”,啥叫义务,就是买方说我要买入股票,你(卖方)就要乖乖给人家股票;买方说我要卖出股票,你就乖乖地按照一个高价格(你亏的)买人家手里的股票。

- 行权和行权指派:行权好理解,就是你有权利,指的是买方;对应就是卖方的义务,就是行权指派,乖乖给人家履行义务。

- 权利金:其实就是买期权的花费。

- 头寸:就是仓位,指你买了的现货、买了的期权,和现金的概念恰好相反。

上面的基础概念清楚后,来区分和解释一些词:

- 看涨多头:看涨,是行权的时候,你可以买入股票;多头,是你希望股票上涨。(你肯定是买方,你可以用一个低价买一个现价高的股票了)

- 看涨空头:看涨,是行权的时候,你可以买入股票;空头,是你希望股票下跌。(这个时候,你肯定是卖方,下跌了你就可以白赚权利金了,不用尽义务了)

- 看跌空头:看跌,是行权的时候,你可以卖出股票;多头,是你希望股票上涨。(这个时候,你肯定是卖方,上涨了你就可以白赚权利金了,不用尽义务了)

- 看跌多头:看跌,是行权的时候,你可以卖出股票;空头,是指你希望股票下跌。(你肯定是买方,你可以用之前的行权的高价格,卖出现价很低的股票了)

概念讨论

接下来,再强调一下,一份期权涉及到的概念和术语,一份期权,有几个核心要素:

- 看涨还是看跌?即Call还是Put,看涨就是涨了你就赚,跌了你就亏;看跌反之。

- 你对它的操作是什么?你是买入,还是卖出

- 价格日、行权日:一个意思,就是到那一天,这个期权到期,进行行权。

- 行权价格,就是这个期权有个最终交割日,交割日,按照什么价格来行权。

- 资产价格,这个是真实的期权对应资产的价格,这个价格决定了你是否行权,还是放弃行权。 比如看涨期权,行权价格是1000,资产价格现在是1100,那我肯定行权啊,即,我按照1000元(期权行权价)来买1100的现货,我赚了,但是如果低于1000,比如900,那我就不行权了,我不会傻到按照贵的行权价格(1000)去买一个现货900的股票的。

- 你站在当前日某个时刻,看下个月、下下月等的某个期权(国内的股指期权每个月只有1天行权日),他的到期剩余日是确定的,每一个点位对应的到期日的期权的价格也是确定的,但是,这个期权价格是随时间变化的,一天里也会变化剧烈。

国内期权市场

- 国内现在就4个期货品种:上证50ETF、沪深300ETF(2个)、沪深300,前2个都是实物交割(你行权的时候得到是股票),只有沪深300直接现金交割。

- 国内还有20个商品期货期权,已覆盖金融、农产品、能源、化工、黑色、有色、贵金属等板块。

- 中国现在的行权日每个月就1天,就是第三周的周五。

- 一份期权,就是对应1个行权日,和1个行权价格(对应沪深300就是行权点位),这份期权的价格是动态变化的。

- 沪深300指数期权,在行权日的时候,会有多个点位,但是每个点位之间间隔都是50点

- 国外貌似任何品种,任何行权日的期权都有,这方面,差距太大了。

概念深入

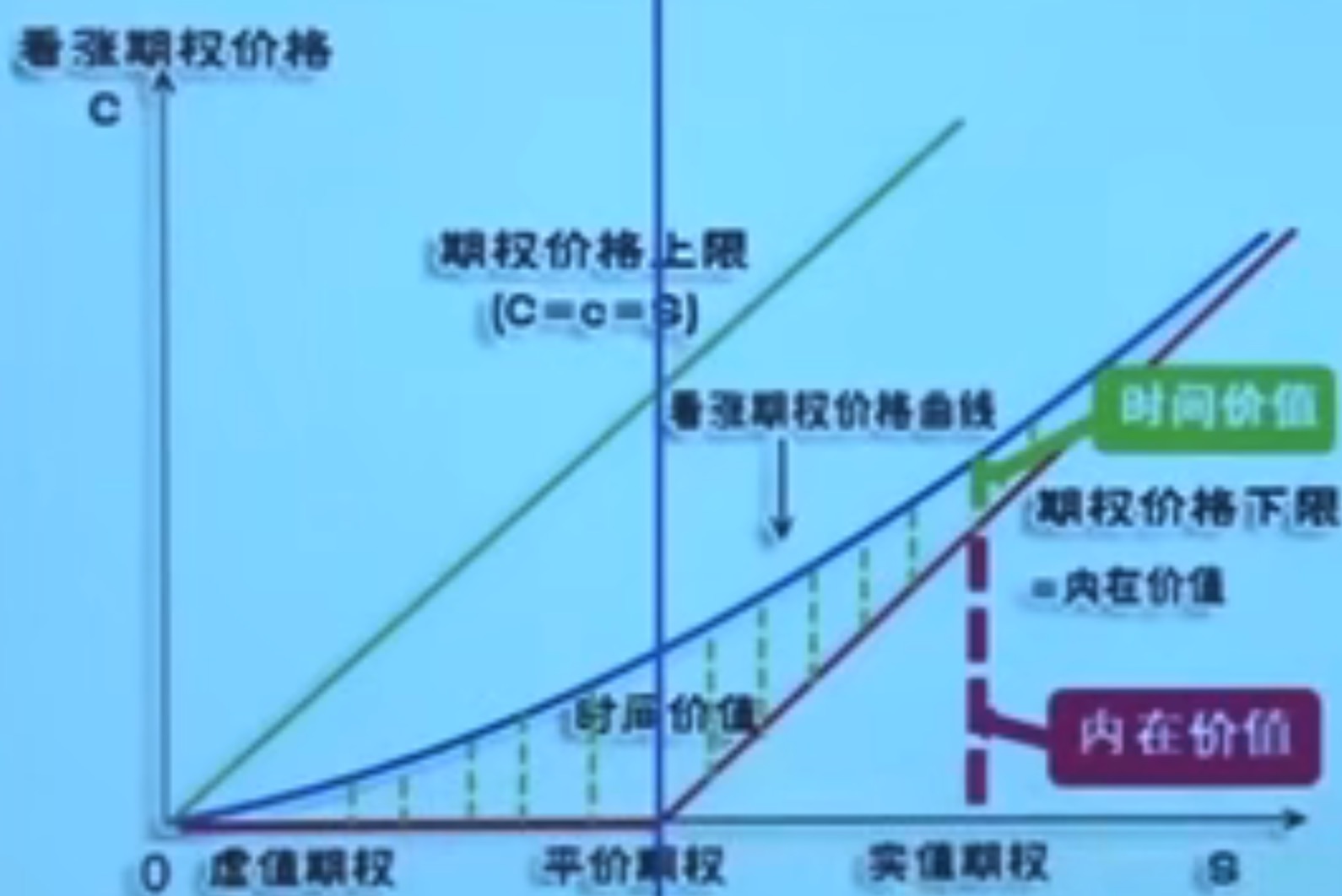

期权的价值 = 内在价值 + 时间价值

期权的价值,体现在他的价格上。这个体现在某一天的价格上。

内在价值,其实,就是你值多少钱,比如,在某个期权未到期的某日,他的价值咋算? 假设他是个看涨期权,行权价格2000点,现在现货价格是2100点,那他的价值就是100点; 反之,如果现货价格是1900,他的价值就是0(即,这份期权一文不值) 所以,这就引出了实值和虚值的概念。

- 实值期权:内在价值为正的期权

- 虚值期权:内在价值为0的期权

- 平值期权:转折点的期权(就是现货价格等于行权价格的期权)

可是,实际你去看市场上的期权价格,不是单单只有一个实值或者虚值,还会出一部分价格, 多出这部分价格,实际上是时间价格,也就是,由于还没到期,还有各种可能性,本来是实值的,可能会变成虚值,反之亦然, 而且,时间约接近行权期,时间价值越小,所以就可以看到下面的图:

这图咋看呢?

这图是某一天,期权还没到期,这个期权的价格。

可是,某天(某个时间点上)的期权价格,不应该是个确定值么?是的,这里只是说,各个的可能的价格中,里面,内在价值(实值或虚值)和时间价值的比例。 看这图,我们可以理解到:

- 时间价值,在平价期权的时候,最大!

- 在期权价格为0,或者无穷大,时间价值为0、接近于0

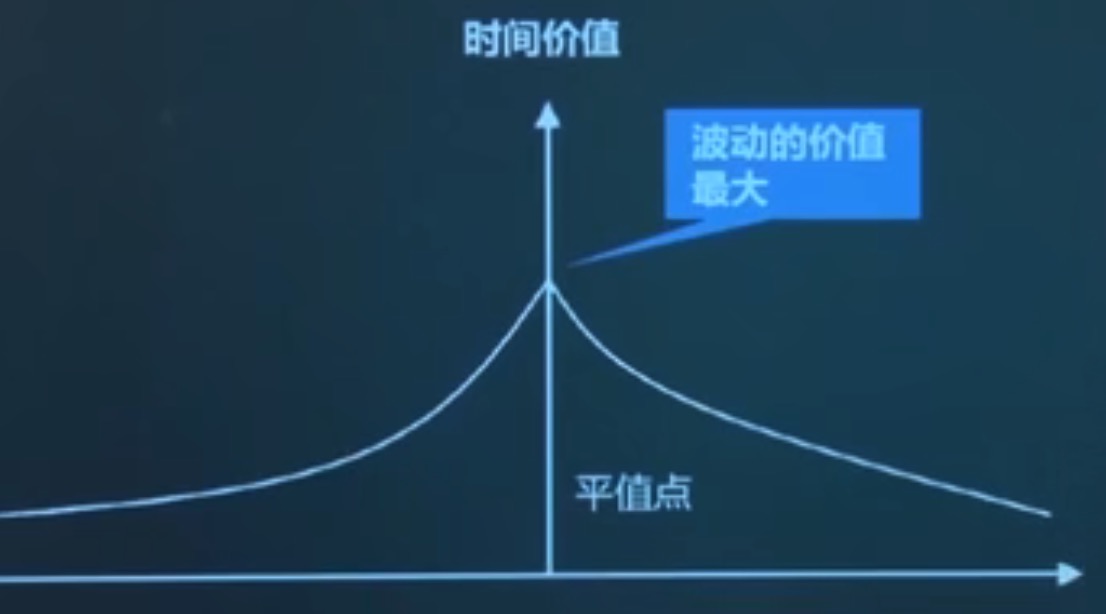

为何在平值附近时间价值最大呢?原因,朴素的理解,是在平值附近,可能性最大,波动的价值也最大,不确定性体现为价值:

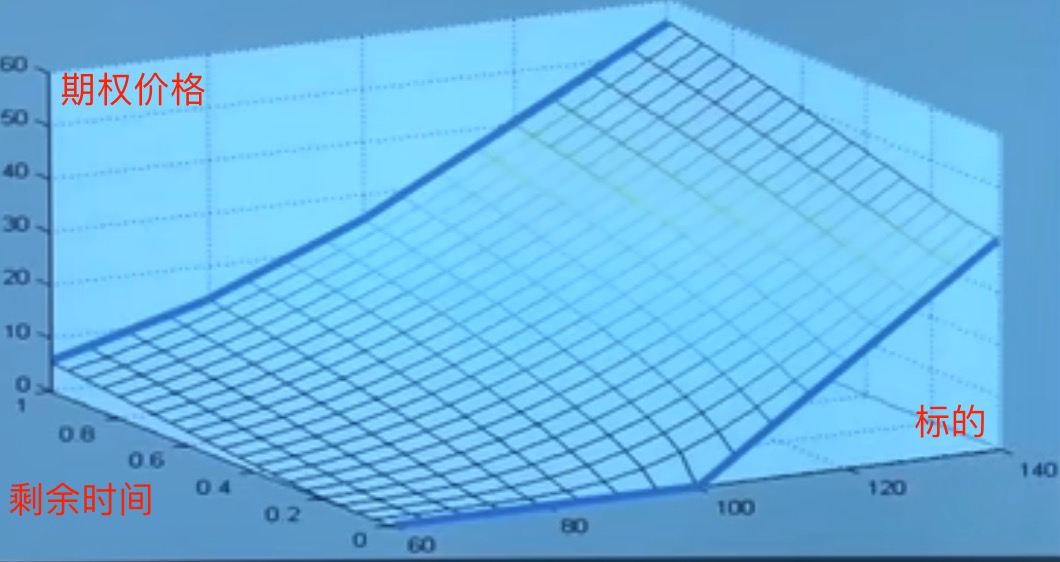

但是,但是,上面是一个时间点的,如果不同时间点呢?那就是个三维图了:

可以看出:

- 剩余时间越少,时间价值越小

- 剩余时间越多,时间价值越大

交易策略

交易策略是啥?

就是你用不同的期权,构建出一个个不同的风险、收益的期权组合资产,每种都有自己的特点,比如可以有限风险、牛市赚钱、波动大赚钱等等。 而且,不仅仅是通过不同期权,你还可以用现货、期货,一起来构建,非常灵活,非常自由。 而且,你还可以配置不同的份数,比如1份看涨+3份看跌。 这种灵活性,可以组合出无数的产品来,太灵活了。 本质,都是,利用涨、跌的组合、对冲,构建出你想要的模式来。

这里,我不想挨个解释了,列出链接供大家参考:

- 单期权策略

- 底部跨式策略(买入跨式):买入同数量、标的、到期日、行权价的看涨和看跌期权,亏2个买入价格,赚两边的钱,适合波动大。

- 顶部跨式策略(卖出跨式):卖出同数量、标的、到期日、行权价的看涨和看跌期权,亏两边,赚中间的2份期权费,适合波动小。

- 勒式(宽式)策略:跟跨式差不多,别的条件都一样,就是价格不一样,这样就不是个尖尖,而是个梯形了,损失还是权利金之和,但是由于两边都权利金都便宜了,所以损失也小点了。

- 领式策略:持有标的,买入虚值看跌,卖出虚值看涨,防止下跌风险,但是也限制了上涨收益。

- 看涨牛市价差组合

- 看跌牛市价差组合

- 看跌熊市价差组合

- 看涨熊市价差组合

- 正向蝶式价差

- 反向蝶式策略

- 保护性看跌策略:持有现货,买入虚值看跌,对冲下跌风险

- 备兑看涨策略:持有现货,卖出虚值看涨,锁定和增强收益

另外,还有一个神奇的操作:

就是可以用期权,合成任何现货、别的期权,只要组合一起来,可以“模拟”出任何期权,这个很有用,你可以模拟任何资产了。

希腊字母

希腊字母干啥用的?是用来衡量期权价格变动,都是啥因素影响的。

- C是期权的价格

- S是标的价格,也就是股票的价格

- 是股票的波动率(注意!是股票也就是标的的波动率,不是期权的波动率)

- T是到期时间

Delta

- 看涨期权,实值Delta趋近于1,平价≈0.5,虚值趋近于0

- 看涨期权Delta = 1 + 看跌期权Delta

- 快到期,实值、虚值、平价期权的Delta差异较大

- 波动率较低,实值、虚值、平价期权的Delta差异较大

隐含波动率IV(Implied Volatility)

衡量标的资产的收益率波动的指标,我们可以用历史的波动率(就是算历史方差),来表示未来的波动率, 但是未来是未知的?用历史的波动率其实无法代表未来。所以,就提出了“隐含波动率”的概念, 其实就是一个对未来波动率的一个衡量指标。

这里,插入一个概念,和当前的主线无关,但是有必要提一下:

已实现波动率:根据高频数据计算,比如15分钟的收益率,把这些收益率平方相加,数学上可以证明,它收敛于真实波动率, 这个是一个很好的计算历史波动率的方法,也是行业常用的方法。应为叫:Realized volatiility。

未来,咋判断呢?

用BS公式,就是下一节提到的BS期权定价公式,BS式中,所有都已知,只有σ是未知的,可以反向求出。 说白了,就是你用市场形成的期权价格值,根据BS公式,反推隐含波动率(未来波动率)。

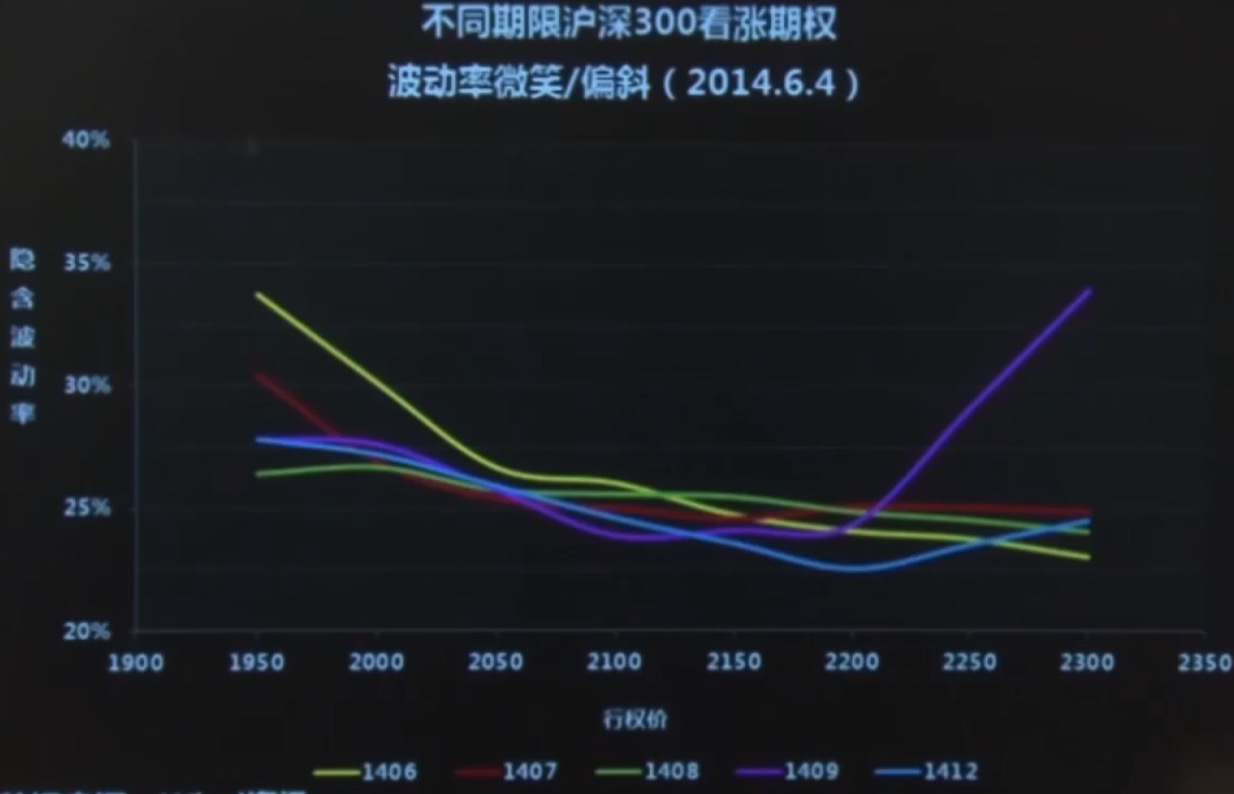

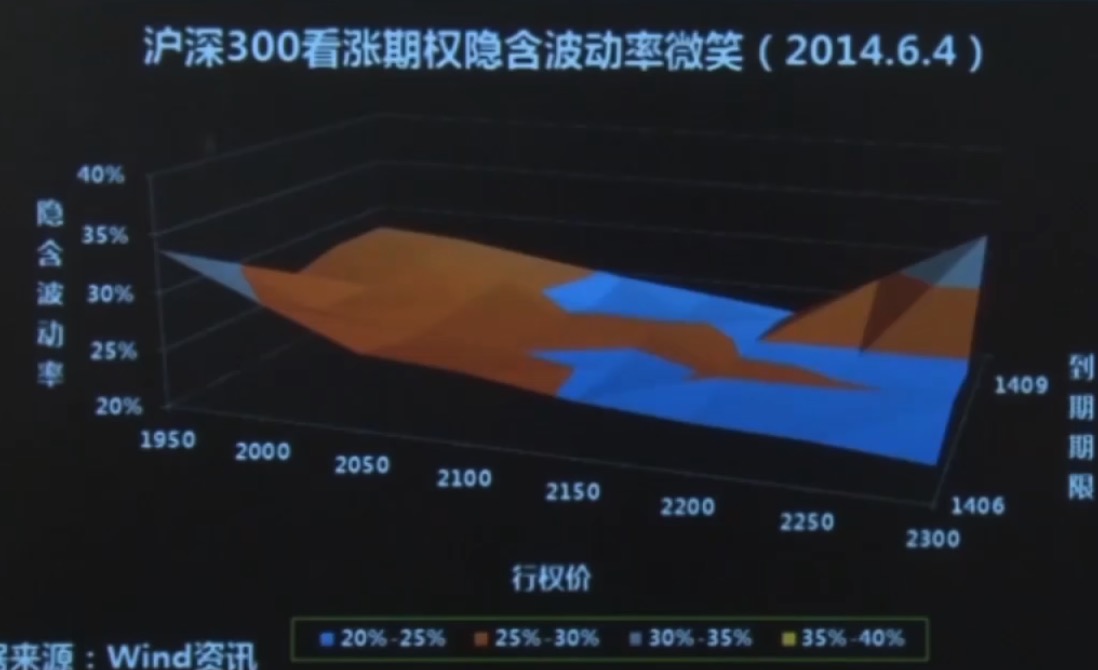

- 这个是某天(6月4日),不同的到期日的波动率曲线。 每条曲线,代表同一个到期日,不同的行权价格对应的波动率,形成的一条曲线。 这条曲线,理论上相对光滑,所以,如果某个行权价格的波动率不在这个曲线上或附近,就存在套利机会。

- 一般这个曲线都是一个微笑曲线(两头高),或者是一个坏笑曲线(一头高,也叫偏斜曲线)。

- 国内看涨波动率>看跌波动率,国外正好相反

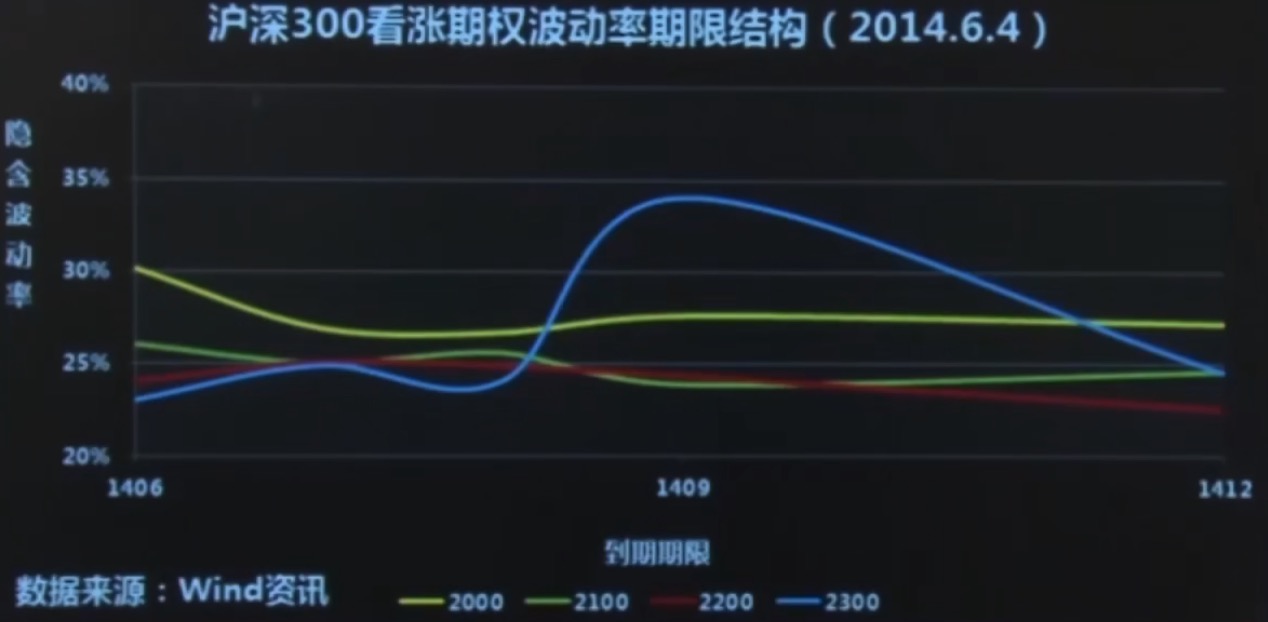

这个和上面有啥不同?这个的每条曲线,是某一天(6.4日),一个固定价格下,不同的行权日的波动率,连成的曲线。 这图,也叫期限结构图。

这两个合体,就是波动率曲面图,x轴是行权价,y轴是到期期限,z是隐含波动率,就长这样了:

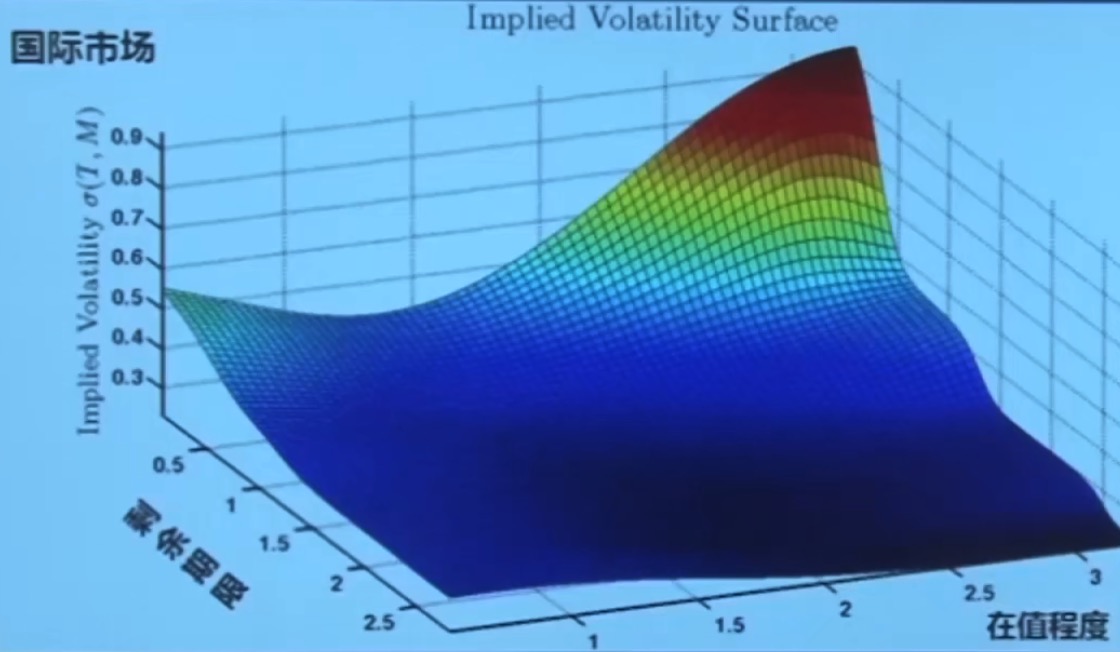

看看,国外的期权市场的波动率曲面图:

看上去,光滑很多,也就是比国内的市场要成熟的多。

期权定价

期权在市场上交易,是有一个价格的,这个价格怎么来定义?为什么就是这个价格?有什么依据么?就想资产定价模型CAMP,期权也有自己的一个定价模型,这个就是大名鼎鼎的BS(Black-Scholes-Merton)公式。 当然,这个公式只给欧式期权定价,美式期权得用二叉树来动态规划求解。

其中:

- c 看涨期权价格

- p 看跌期权价格

- S 标的资产现价

- X 行权价

- r 无风险利率

- T 到期时刻

- t 当前时刻

- 𝜎 波动率

- N 为标准正态分布累积分布函数

成立条件:

- 标的价格服从正态分布,波动率为常数

- 市场上可以以固定价格无限融资融券、可以卖空

- 市场上不存在摩擦交易,没有交易费用和税费

- 市场为风险中性,即不存在套利机会

- 证券交易是连续的,价格、数量、时间连续

这个式子,算出来的期权价格,往往和市场的真实期权价格相距甚远,那还有啥用呢?

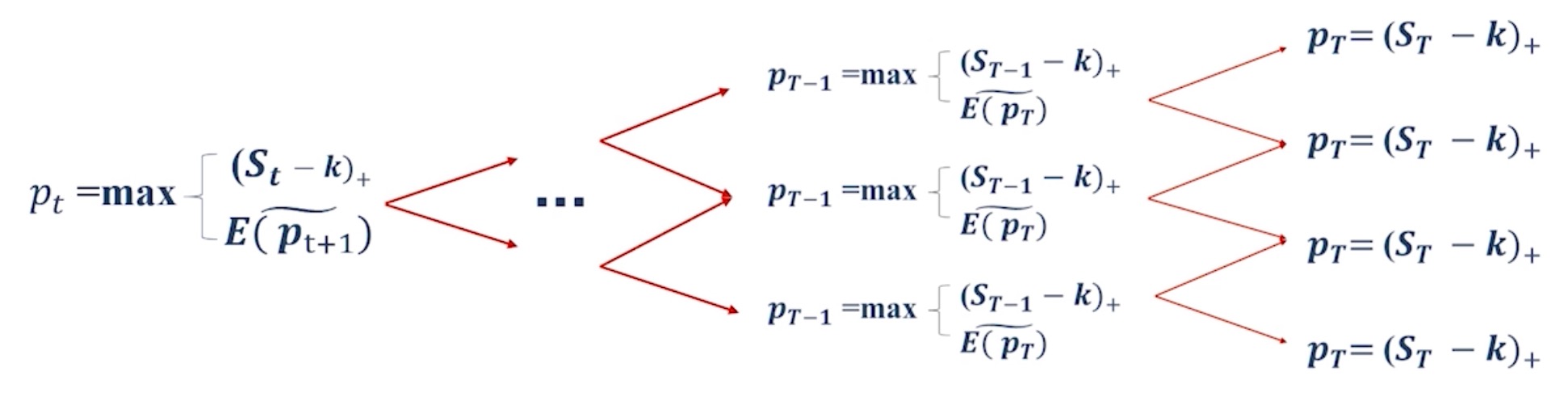

美式期权定价

说实话,没听懂,也没太深究,反正国内也没有美式期权,将来用到再细究。

大致上理解,就是从到期日,反向递归推导出当前日的价格,类似于一个动态规划过程。 不过,其中的行权概率是怎么算出来的,完全不知?!

PCP平价

- C:看涨期权价格

- P:看跌期权价格

- S:股票现货价格

- :期权执行价格的贴现

这个是在所有时间都成立,啥意思,就是每天,这个式子都成立。

我们可以把上式想象我们拿了2个组合资产:

- 组合1:看涨期权c + 行权价格现金折现

- 组合2:看跌期权p + 现货股票资产s

好,现在到了行权日:

| 到了行权日 | 组合1 | 组合2 |

|---|---|---|

| S>X | 行权买入S,资产价值S | 放弃行权,剩余股票,资产价值S |

| S<X | 放弃行权保留现金,资产价值X | 行权,用X卖出股票获利,资产价值X |

所以,上式是成立了。

这个式子的意义是什么呢?有什么用呢?

就是,在这个等式不成立的时候,就存在了套利机会。

平价公式套利

可以变形成, 这个时候,我们就用C、P、就复制一份股票现货标的S, 如果发现两者不一样,就存在套利机会。 即买入低的一方,卖出高的一方。

因为,这个平价公式是,每个行权价格、每个到期日,都会有一个平价公式对应,所以K个行权价✖️T个行权日期,就有K*T个套利机会。 而且,每个时刻,c和p,都是动态在变的(这个是市场博弈出来的),就存在无数的套利机会。 但是,这个机会也是转瞬即逝,所以,这正给了高频交易机会。

参考

文章:

视频: