国债

银行拆机利率

中国利率体系可分为7类,其中较为重要的种类有货币政策利率、银行间市场利率、交易所利率、存贷款利率和标准化债权利率。其理想的传导途径为:央行执行货币政策形成货币政策利率,传导至银行间市场,再由金融机构传导至交易所利率及标准化债权利率、由银行传导至存贷款利率,最终影响实体经济。

LIBOR伦敦银行同业拆借利率

英国银行间协商好的, 报给英国银行协会的,算一个平均值,公布给市场

英国经济体中的各种借贷,都参考这个利率,比如车贷、房贷,

并且这个LIBOR被全世界采用,作为重要参考利率

Shibor隔夜拆借利率

参考:1

上海银行间同业拆借利率(Shang Hai Interbank Offered Rate)

信用较高的银行,形成报价团,每家报出自己的同业拆借利率,然后计算算术平均值,且单利、无担保。

Shibor报价银行现由18家商业银行组成。报价银行是公开市场一级交易商或外汇市场做市商,属于在中国货币市场上人民币交易相对活跃、信息披露比较充分的银行。每个交易日根据各报价行的报价,剔除最高、最低各4家报价,对其余报价进行算术平均计算后,得出每一期限品种的Shibor,并于11:00对外发布。

说明:

- 信用较高的银行:工行、汇丰、国开,股份制+外资+民营+政策性 一共18家,

- 单利:利息部分不用重复计息

- 无担保:拆借的时候不需要资产抵押

- 隔夜、1周、2周、1、3、6、9、12个月

- 每天早晨9:30对外公布

作用:

因为这种利率市场程度较高,可以作为市场利率下的基准利率。

R007

R007即七天回购利率,是指全市场机构的加权平均回购利率,包括银行间市场所有的质押式回购交易,不限定交易机构和标底资产。

举例说明:A作为一家机构,目前资金短缺需要融资,于是,A可以通过质押手中信用债或者利率债等债券的方式进行融资,并且规定好一定期限后,再进行回购,而在回购时A需要支付给借款机构一定的利息,所以,这就产生了回购利率。

为何采用的是7而不是2、3、4等这些数字呢?R007实际覆盖了回购期限为2、3、4、5、6、7天的质押式回购交易。

7天回购利率是当前最具有市场均衡意义的利率。由于其参与机构广,交易量大,不易被个别机构操纵;此外,七天回购率反应灵敏,连续性和弹性好,所以,它成为了货币市场的关键利率指标。

参考:

DR007

DR007,为银行间存款类机构以利率债为质押的7天期回购利率。

DR007与R007的区别主要有两点:

- 首先,DR007的参与者主要是银行,而R007的参与者除了银行之外,还包括非金融性机构等,它的参与者的范围更加广泛。换言之,R007所代表的是整个银行间的质押式回购加权平均利率,而 DR 007是代表存款类机构的质押式回购加权平均利率。

- 其次,DR007的质押品是以利率债等作为标的,实际上降低了信用风险溢价,同时也由于参与者和质押品的范围较窄,所以大大降低了DR007的便利性。

DR007与Shibor的最大区别在于:

- 是否为真实成交利率。DR007是中国外汇交易中心根据银行间质押式回购市场所有存款类机构之间开展的质押式回购交易形成的回购市场加权利率,是真实成交利率;而Shibor是基于报价行报价计算得到的利率,并非真实成交利率。

可以在中国银行间隔夜拆借中心查看。

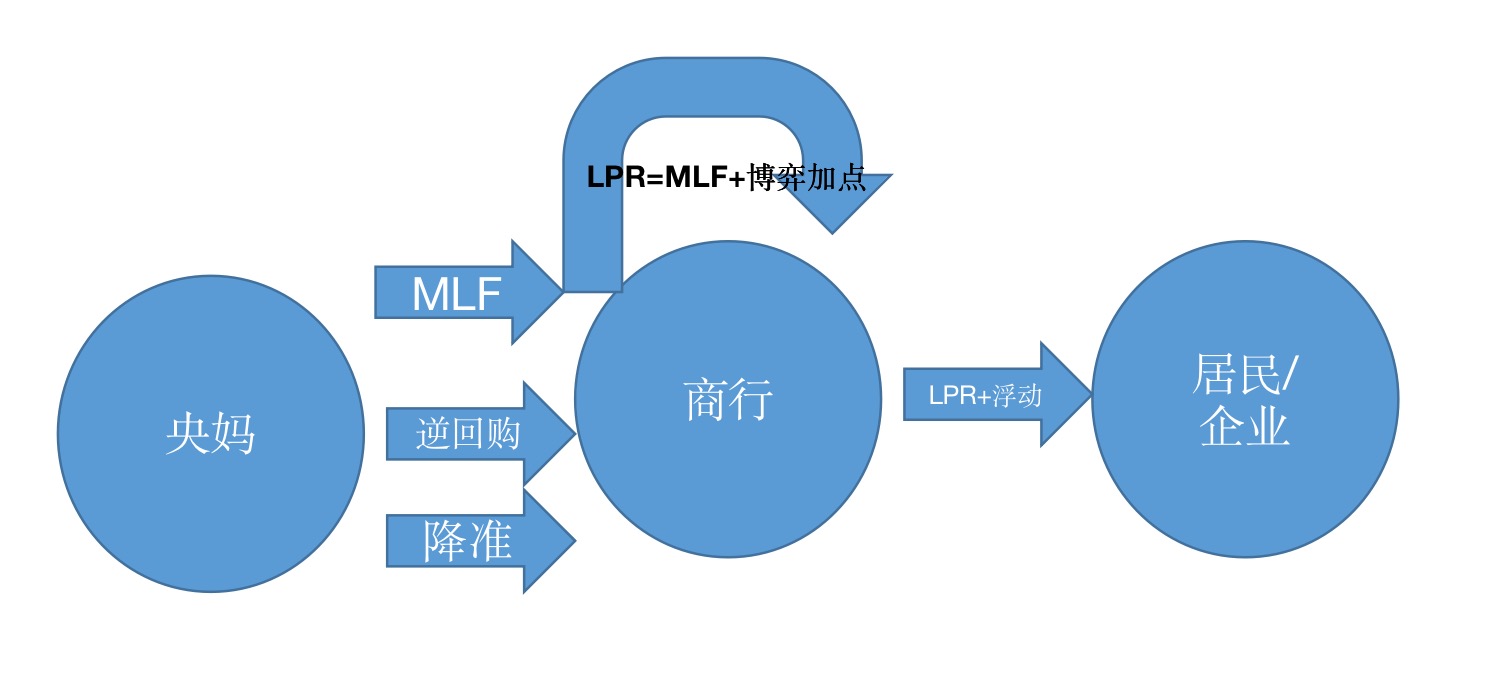

LPR 贷款报价利率 Load Price Rate

之前都是央行公布一个贷款基准利率,虽然也调,但是是定期

LPR = MLF + 加点

- MLF利率是央行给出的

- 加点:商业银行自主决定

然后,商行再贷出的时候,会再考虑客户的资质再加上一个加点,贷给客户:

商业银行贷款利率 = LPR + 商行自己的加点

LPR中的加点,是18家商业银行,按照市场情况,去报价,去掉最高最低,然后等权平均得来

这个把利率定价交给了市场,是从2020年1月开始的。

MLF 中期借贷便利

参考:1

MLF是中期借贷便利(Medium-term Lending Facility)的英文缩写,也俗称“麻辣粉”,是中央银行提供中期基础货币的货币政策工具。

就是按照一个利率给商行贷款,发放对象是符合监管要求的商业银行和政策性银行,发放方式为质押方式。对!需要质押,所以主要是20家大行申请的起。

MLF的期限一般是三个月到一年,央行每次MLF按照一个利率,把钱借给参与MLF投标的银行,约定期限后相关银行要还钱。

MLF并不是投放基础货币,它是央行向符合一定资质要求的商业银行、政策性银行提供的一种特殊贷款,该贷款主要用于三农和小微企业。

由中央银行_2014年_9月创设的,是作为逆回购和SLF的补充。

央行为何要创设MLF呢?

这得从2013年6月的“钱荒”说起。

由于整治同业业务、进行压力测试等原因,2013年6月20日,上海银行间同业拆放利率隔夜品种飙涨578.4个基点达到13.44%,达到历史新高。

根据资料显示,从2013年5月中旬至2013年7月,持续时间不到2个月,回购与拆借利率由3%以下大幅升至11%以上(隔夜拆借利率水平一度高达13%)。在这过程中,外汇占款增长势头出现了大幅放缓趋势,而央行是根据外汇占款情况发行新货币,这就意味着央行不能发行新货币,供应不足了。

为了维护金融市场的健康,补充流动性缺口,央行在《2014年第三季度中国货币政策执行报告》中确认,于2014年9月创设了中期借贷便利,向国有商业银行、股份制银行、较大规模的城市商业银行和农村商业银行分别投放基础货币5000亿元和2695亿元,期限3个月,利率3.5%。

央行可以通过控制MLF的投放量和利率来影响市场的货币供应和市场利率,所以在一定程度上,MLF通过调节向金融机构中期融资的成本来对金融机构的资产负债表和市场预期产生影响,促进降低社会融资成本。

一般是1年期居多。

1年内一般的投放量在5万亿左右。

它的价,也就是它的利率,非常重要,他代表着政策利率。它和公开市场的逆回购利率的基准锚,左右着金融机构间借贷;实体经济中,贷款报价利率LPR的基准锚,挂钩房贷车贷各种利率。

竞标的时候,更倾向于投向中小银行的商业银行,所以可以变相指导信贷投放。

和降息的区别:尽管MLF利率等工具逐步替代贷款基准利率,但是在我国“降息”还包括降低存款基准利率。所以相比传统意义上的“降准降息”,MLF的效果会更加缓和、市场化和精准。

参考:

央行的货币政策

- SLF:

央行的SLF是指短期流动性借贷便利(Short-term Liquidity Facility)。

SLF是一种货币政策工具,由央行提供给商业银行的短期流动性支持,旨在满足商业银行短期流动性需求,维护金融市场的稳定运行。

商业银行可以通过在一定期限内以抵押品形式向央行借款,将一定的可质押资产(例如国债、地方政府债券等)交给央行,央行再向商业银行提供相应的资金。借款期限可以根据央行的政策设定,在一般情况下为一个月。

央行的SLF操作通常可以满足商业银行偿还短期债务、临时性流动性需求等方面的资金需求,有助于稳定金融市场和货币市场的运行。同时,央行通过SLF操作也可以控制市场上的流动性,调整货币市场的利率水平,对货币政策目标起到一定的调节作用。

- SLO SLO是央行的另一种货币政策工具,指的是短期流动性借贷便利(Short-term Lending Facility)。

SLO与SLF类似,也是央行提供给商业银行的短期流动性支持工具,目的是满足商业银行短期流动性需求,维护金融市场的稳定运行。

商业银行可以通过在一定期限内向央行申请贷款,以满足临时性资金需求。央行根据商业银行的抵押品情况和市场流动性状况,决定是否批准贷款,并给予一定的利率。

不同于SLF,SLO是以贷款形式提供流动性支持,商业银行需要提供一定的抵押品作为担保。央行在提供贷款时,通常会要求商业银行提供可质押的证券品或其他担保物,以确保贷款的安全性。

央行通过SLO操作,可以帮助商业银行解决临时性的流动性压力,维持市场流动性平稳。同时,央行也可以通过设定SLO利率等手段来引导市场利率,并对货币市场进行调控。

我理解SLF和SLO都是短期给银行提供流动性的工具,SLO更宽松,需要"一定"的抵押物就可以,而不是像SLF,需要可质押资产

MLF:上面解释过了

TMLF:我理解就是定向给某些领域的MLF。

TMLF是央行的另一种货币政策工具,指的是定向中期借贷便利(Targeted Medium-term Lending Facility)。

TMLF是央行向商业银行提供的一种中期定向流动性支持工具。与SLF和SLO不同,TMLF的特点在于定向性,即央行会针对特定的目标群体或领域提供中期借贷支持。

商业银行可以通过在一定期限内向央行申请借款,央行根据商业银行的资金需求和借款计划,提供一定数量的资金,并在一定期限内提供给商业银行。商业银行作为担保,通常需要提供一定的抵押品或其他担保。

TMLF主要面向具有一定负债结构差异、资金成本较高、为实体经济提供服务的金融机构,以及支持特定行业或重点领域的金融机构。

通过TMLF操作,央行旨在引导资金流向特定领域或特定金融机构,促进经济发展和为重点领域的金融机构提供稳定的中长期资金支持。对于商业银行来说,TMLF能够在一定程度上满足它们的中长期资金需求,提高金融机构的服务实体经济能力。

- PSL:我理解是长期的,给政策银行的贷款。

PSL是央行的一种货币政策工具,指的是政策性银行贷款(Policy Bank Standing Lending Facility)。

PSL是央行向政策性银行提供的定向贷款便利。政策性银行是由国家授权或设立的特定目标金融机构,主要用于支持国家政策的实施和特定领域的发展,例如农村信用社、中国进出口银行等。

央行通过PSL操作,向政策性银行提供贷款,以支持其在特定领域的发展和政策目标的实施。这些贷款通常具有较长的期限,一般为中长期,可以用于金融机构的再贷款和融资,以及特定领域的项目投资、融资等。

政策性银行通过PSL获得便利的贷款支持,可以在一定程度上降低其融资成本,提高资金利用效率,并更好地履行国家政策所设定的任务。

PSL的操作方式和具体政策细节根据央行的政策决定和市场需求进行调整。通过PSL操作,央行能够通过政策性银行对特定领域的借贷支持,来促进经济发展和实施政策目标。

- TMLF和PSL的区别在哪里呢?

TMLF和PSL是央行的两种不同的货币政策工具,它们在操作方式和目标对象上有一些区别。

目标对象不同:TMLF主要面向商业银行,为其提供中期的定向流动性支持。而PSL则主要面向政策性银行,为其提供贷款便利,以支持特定领域的发展和政策目标的实施。

资金期限不同:TMLF提供的借款是中期的,通常为数月至数年。而PSL提供的贷款往往是较长期限的,一般为中长期贷款。

政策定向性不同:TMLF的定向性相对较低,主要是为了满足商业银行的流动性需求,没有特定的借款用途限制。而PSL则具有更强的政策定向性,主要用于支持政策性银行在特定领域的发展和实施相关政策目标。

借款方式不同:TMLF是以借款形式提供流动性支持,商业银行需要提供抵押品作为担保。而PSL是通过提供贷款的方式支持政策性银行,通常也需要提供一定的抵押物或其他担保。

总体而言,TMLF主要是为商业银行提供短期中期流动性的支持,以满足其资金需求;而PSL则是为政策性银行提供长期贷款便利,以支持其在特定领域的发展和政策目标的实施。这两种工具有助于央行在宏观层面上对金融市场和经济进行调控和引导。

国债逆回购

逆回购基本信息 央行逆回购,指中国人民银行向一级交易商购买有价证券,并约定在未来特定日期,将有价证券卖给一级交易商的交易行为,逆回购为央行向市场上投放流动性的操作,正回购则为央行从市场收回流动性的操作。 简单解释就是主动借出资金,获取债券质押的交易就称为逆回购交易,此时央行扮演投资者,是接受债券质押、借出资金的融出方。

央行的对手方,也就是一级交易商,就是那些大的商行、证券、信托公司,通过招投标方式交易。

逆回购周期比较短,一般是7天。所以,他影响的是,短期流动性。

总结

- 降准是大招,算是长期影响的货币政策,影响基础货币,威力巨大,不轻易使用;

- 之前的基准利率,现在被MLF麻辣粉替代了,算是中期货币工具,就是借钱给银行,它不应增加减少货币投放;

- 逆回购,是很短期的货币工具,影响短期流动性。

- LPR是银行间每日博弈出来的,是给咱们老板姓定利率的一个基础了